皆さん、こんにちは!

太陽監査法人 スーパーバイザ―の稲垣と申します。

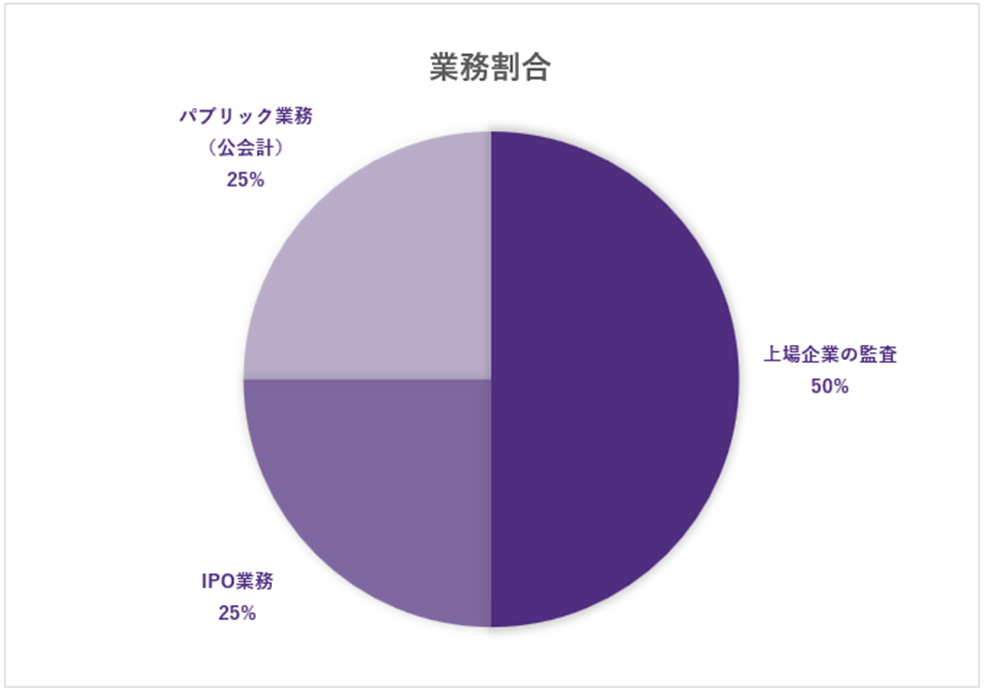

私はこれまで、上場企業・IPO準備企業の監査業務に従事する傍ら、独立行政法人の監査業務、地方公共団体の固定資産台帳の整備に関するアドバイザリー業務などの公会計業務にも従事してきました。現在でも、継続的に独立行政法人の監査業務に携わっています。

この内、公会計業務については、最初は単純に所属しているグループが公会計業務を実施していたということから自然と関わることになったのですが、一般企業の監査業務との違いが分かるにつれて、徐々に魅力を感じるようになりました。

今回のブログでは皆さんに、

『太陽で経験できる公会計業務の魅力』について、お伝えしていきたいと思います!

公会計業務とは何か?

公会計業務の区分けについて

太陽では、官公庁・非営利法人等に対しての監査業務・アドバイザリー業務のことを『パブリック業務』と呼び、その中の国・地方公共団体へ提供する業務を『公会計業務』と呼んでいます。詳細な区分けは以下のとおりです。

ザックリ言ってしまいますと、

より国に近い組織に提供する業務が公会計業務であり、それよりも民間に近い組織に提供する業務が非営利業務である、ということになるのだと思います。

なお、今回のブログテーマは公会計業務なので詳しくは割愛しますが、非営利組織会計については、他のブログでも個別に詳しくご紹介していますので、ぜひお読みいただければと思います!

公会計業務の特徴について

公会計業務の大きな特徴としては、

営利企業のように利益追求のアカウンタビリティを果たすために損益を開示するのではなく、「資金を投入して如何に公益的な機能が果たされているか」を開示することにあります。

特に公会計分野の組織では、活動原資の大部分が国民の税金であることから、財務規律・ガバナンス等の強化や組織の透明性を向上・確保することが強く求められることとなります。

私が従事した固定資産台帳の整備に関するアドバイザリー業務は、そもそも税金を用いて購入した固定資産の管理が組織によってまちまちだったので、「国が統一的な方法で、すべての地方公共団体の固定資産を明らかにしよう」という要請のもと、それに対する支援を行うといった業務でした。

また、独立行政法人の監査業務では、会計基準が支出の財源を明らかにすることに重点が置かれており、収入よりも支出の処理が重要視されているのです。

この『支出重視』の考え方は、リスク・アプローチのもとで売上高(収入)を特に重要視することが多い一般企業の監査業務とは、異なる特徴であると言えます。

以上のように、公会計業務において、

私たち公認会計士には、監査業務やアドバイザリー業務を通じて、自律的に信頼性の高い財務情報を適時に把握し開示するための管理体制を支援したり、事業・活動上の課題発見やその解決のための方向性を提案したりするような活躍が、強く期待されています。

公会計業務とその他の業務を同時に実施することのシナジー

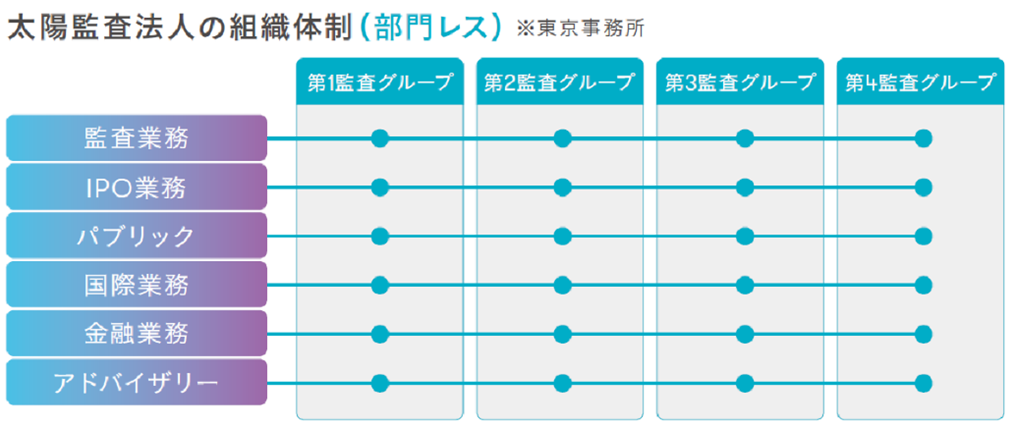

太陽の組織体制について

本題の前に、

太陽の組織体制について少し触れたいと思います。

このブログを定期的に読まれている方にはお馴染みかもしれませんが、太陽の組織体制は業務ごとに部門を分けておらず、それぞれのグループに複数の業務の案件があります。

そのため、自分が経験したい業務はもちろんのこと、様々な業務に触れる機会が自然と多くなります。

実際に冒頭から記載のとおり、私自身も一般企業の監査業務と同時に、自然と公会計業務に触れる機会を持つことができました。

公会計業務とその他の業務の同時実施について

公会計業務の内、監査業務に触れていて私が一番に感じたことは、監査論でいうところの『指導的機能』を発揮する場面が多いなという点でした。

アドバイザリー業務は、監査ではなくクライアントへ助言を行う業務であるため、指導を行うことが当然なのですが、公会計分野については監査業務を行うにあたっても、それを強く感じました。

管轄する省庁によって差はあるものの、例えば私が監査業務を担当してきた独立行政法人の中には、取引先との癒着を防ぐ観点から、数年で担当者が交代するところがあります。場合によっては、会計に携わることが初めての方が経理担当や資産管理担当に就任されることもあります。

さらに今の公会計業務においては、引当金を貸借対照表へ計上することとなったのが、ほんの数年前であることや、限定的ではあるものの新収益認識基準が導入されるなど、なるべく一般企業に近い形へと運営改革を模索している最中です。そのような環境の中では、一般企業よりも会計処理や内部統制に関する質問を受ける機会が自然と多くなります。

そのため、

公会計分野のクライアントに対してアドバイスをする中で役に立った経験は、一般企業の監査業務でした。

先ほどお伝えしたとおり、一般企業とは事業・活動の目的が異なることから、公会計のルールも一般企業とは異なってくるのですが、

結局のところ「組織で起こっている取引・活動の実態を適切に表すために、“会計” という言語をあてはめていく」という意味では全く同じであり、「一般企業で使われている会計・監査のルールが基礎としてあって、それを国・地方公共団体の果たすべき目的に応じて補正している」だけなのです。

そのため、

『一般企業の監査業務を遂行して一般企業に適用される会計知識のキャッチアップを行いながら、公会計業務に関与すること』が、実は公会計業務へ関与する際の最も “望ましい形” なのです。

私が過去の経験の中で特に印象に残っている質問は、「除却損と減損の違いは何ですか?」というものでした。

ご存知のとおり、除却損は実際に固定資産を廃棄した際に発生する損失である一方、減損は固定資産をあるべき価値まで引き下げた際に発生する損失のことですが、実際に聞かれたときは、どのように回答すれば伝わるのか悩んでしまい、すぐに答えることができなかった記憶があります。

経理担当・資産管理担当も会計に携わって間もない方だったため、そのような方にも『分かりやすく教える』ことに一苦労しました。

このように、

公認会計士にとって公会計業務は指導的機能を発揮する機会が多いため、一般企業の監査業務での経験が非常に活きてきます。一般企業の監査業務を通じて得た経験が、『知識』として『アドバイス』という形で活用することができるのです!

さいごに

『公会計業務』と『一般企業の監査業務』を同時に実施できる楽しさ

『一般企業の監査業務』のみならず『公会計業務』を同時に経験することは、クライアントが経済社会の基盤を支えるために重要な役目を果たしていることを、より深く理解するきっかけとなり、そして、自分自身もクライアントへの監査業務を通じて経済社会の発展に寄与していることを、より強く感じることができるようになります。

また、前述のように、一般企業の監査業務を通じて得た経験を公会計業務に活かすことができるので、一般企業の監査業務をするときの成長実感も、より大きいものとなります。

単に監査業務をするだけではなく、『アドバイスを行い、感謝される経験』というものは、非常にやりがいに繫がっています。

社会の発展に寄与していることを強く実感しながら、かつ幅広い経験を積める環境で、一緒に働いてみませんか?

皆さんの入所を、心よりお待ちしております!