皆さん、こんにちは!

太陽監査法人です。

さて、今回の会計・監査コラムのテーマは『表示の実務』です。

・・・と、言いたいところなのですが、

これまでは、証憑突合・残高確認・実査・・・と、監査論を学習されている皆さんにとって馴染みがあると思われる監査手続をテーマに会計・監査コラムを投稿してきた中で『表示の実務』と聞いても、ピンとこないかもしれません。

まずは、この『表示の実務』とは何かについて、お話しします。

受験生の皆さんは、普段の計算問題を通じて、貸借対照表(BS)、損益計算書(PL)などの決算書類を、たくさん作成してきたのではないかと思います。

株式会社であれば、これらの決算書類は「計算書類」「有価証券報告書」などの“開示書類”として、投資家等の利害関係者へ最終的に開示(公表)されることになります。

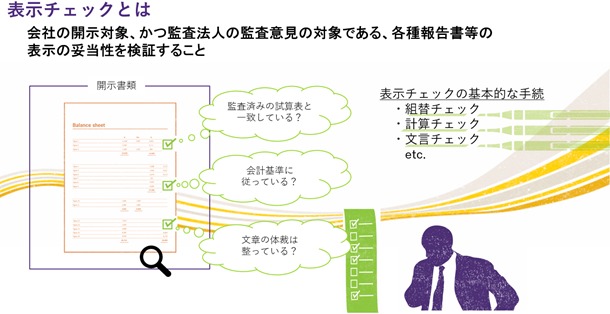

『表示の実務』とは、この“開示書類”が、決算書類をもとに正しく作成され、一定のルールに基づいて適切に開示されているかをチェックする監査手続のことを言い、『表示チェック』と呼ばれます。

・・・さて、私の受験生時代の記憶になりますが、この表示チェックという監査手続について、監査論のテキストで詳しく記載されている箇所は無かったような気がします。

しかし、表示チェックは「監査手続の中で修正事項を見つけることができる、最後の機会」となります。まさに、監査業務のラストスパート業務であると言えるのです。

今回は、そんな重要な監査手続である「表示チェック」について、お話していきます!

表示チェックの対象

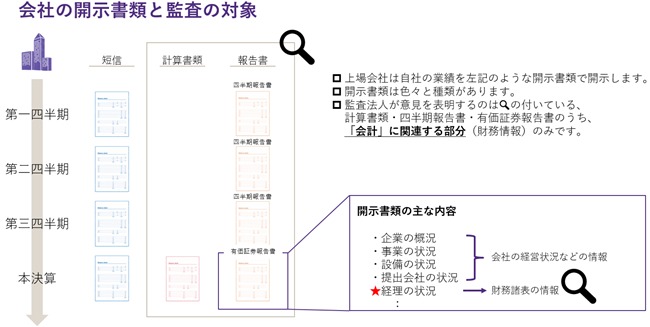

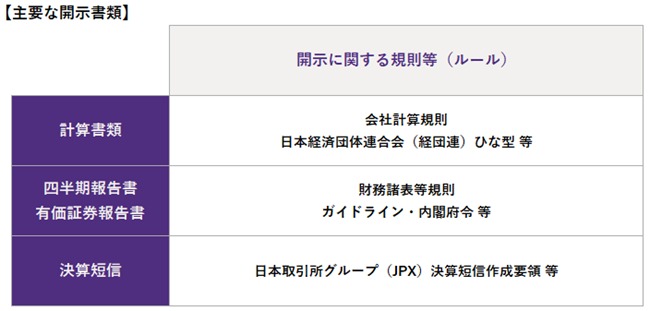

会社が作成しなければならない主要な開示書類の種類としては、以下のようなものが挙げられます。

受験生の皆さんは既に学習されているかと思いますが、それぞれの開示書類は上記の通り、開示する会社と目的が異なっています。上場会社であれば、これらの主要な開示書類は全て作成し、開示する必要があります。

さて、この開示書類は、大きく「財務情報」とそれ以外の「非財務情報」の2つで構成されています。

財務情報の具体例としては、計算書類、及び有価証券報告書の「経理の状況」の記載内容があります。皆さんが普段の計算問題で作成しているであろうBS・PL等の決算書類は、この財務情報に含まれることになります。

非財務情報の具体例としては、事業報告、及び有価証券報告書の「経理の状況」以外の記載内容を指すことが一般的です。

ここで、私たち監査人による監査意見の対象となるメイン部分は 「財務情報」です。

したがって、表示チェックにおいても、財務情報が適切に開示されているかどうかを第一に見ていくことになります。

・・・というのが、タテマエです!

監査で行われる表示チェックにおいては、実は“非財務情報”の部分も見ています。

財務情報と非財務情報は、同じ開示書類内または異なる開示書類間で、整合しているべきです。

例えば、財務情報であるPLでは当期の売上高が1,000万円と記載されているのに、非財務情報における文章の中では当期の売上高が800万円と記載されており、不整合が生じているとしたら、どうでしょうか?

決算書類の数値とその他の記載が整合していないと、それに気づいた投資家等の人たちは、開示書類の記載内容を信じることができなくなってしまいます。

また、監査基準委員会報告書720の第5項には「その他の記載について通読する」ことが、監査人に対する要求事項として定められています。

したがって、表示チェックでは、監査意見の対象である財務情報が当然メインとなりますが、監査意見の対象以外の非財務情報も含む開示資料全体をチェックしているのです。

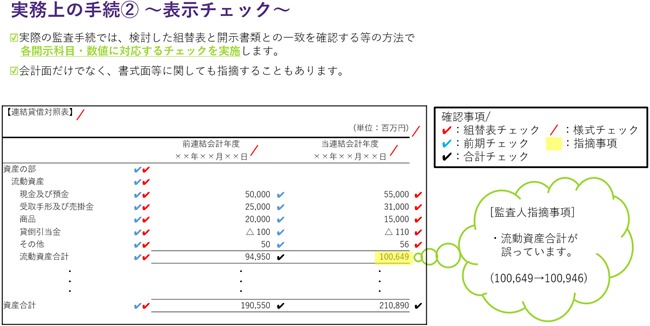

例えば、下記のようなチェックを行っています。

✅ 文章の内容について、監査人が理解している会社の経営環境・事業状況等の実態と照らし合わせておかしくないか、違和感のある文章となっていないかを検討する

✅ シンプルに「て・に・を・は」および漢字・送り仮名などの使い方が間違っていないかを確認する

✅ 財務情報が使用されている場合は、開示書類内で監査人が表示チェック済の財務情報、または関連する監査調書の内容と一致・整合しているかを確かめる

✅ 表形式のもので、合計値・比率計算等のあるところは、計算チェック(再計算)を行う

また、非財務情報には、財務情報を細かく分解したような情報もあったりします。その場合は、バックデータ(計算資料)をクライアントから入手して計算チェック等を行った結果と照合したり、関連する監査調書との整合性を確かめたりすることがあります。

なお、受験生の皆さんは既に学習されているかもしれませんが、決算短信については、財務情報も含めて監査意見の対象外となっています。

決算短信は上表の通り、会社法・金商法といったような法律で作成が義務づけられているものではなく、証券取引所が投資家への迅速な開示を目的として、上場会社に決算期末後の早期開示を要請している開示書類です。

そのため、有価証券報告書ほどの内容拡充は重視されておらず、スピードが重視されるという点で、他の開示書類とは異なる性質を持っています。

・・・とはいうものの、

確かに決算短信は監査意見の対象ではなく、私たち監査人は責任を負っていないのですが、実務においては、決算短信に対しても表示チェックを行うことが、よくあります(笑)

決算短信の表示チェックはクライアントからお願いされることがありますし、また、決算短信の内容は大半が他の開示書類の内容と同じですので、投資家等の混乱を招かないためにも「決算短信と他の開示書類の整合性は取れるなら取っておきたい・・・」というのが、実際のところなのです。

また、決算短信は期末日から45日以内に可能な限り早く開示することが求められていますが、四半期決算の場合は法定開示書類である四半期報告書も期末日から45日以内に開示することが義務づけられています。

そのため、実務上は決算短信と四半期報告書が殆ど同じタイミングで作成されることが多く、前述の通り記載内容も大半が同じであるため、表示チェックにおいては、暗黙的に「四半期報告書と一緒に決算短信も見ちゃおう!」という場合が多いのです。

(ただし、決算短信の表示チェックを実施するか否か、またどのくらいの深度で表示チェックを実施するかは、監査チームの方針・クライアントによる決算の進捗状況・監査チームによる監査の進捗状況などによって左右されることがあります)

表示チェックの必要性

次に、表示チェックの必要性について考えていきましょう。

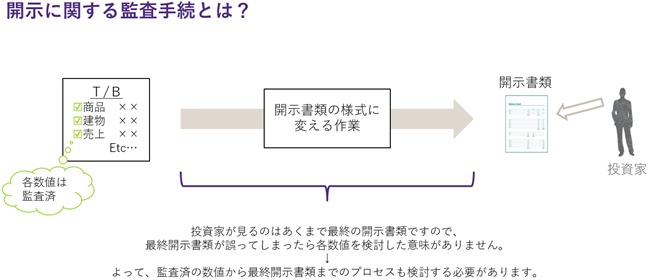

開示書類は、確定した試算表(T/B)をもとに作成されるワケですが、その頃には通常、会社の試算表における各勘定科目の残高に対する監査人の監査手続は概ね完了しています。

そのため、会社と協議中の論点があるなどの理由で監査手続が未了な一部分を除き、基本的には監査済の数値が開示書類へ反映されていくことになります。

しかし人間たるもの、開示書類を作成するときにエラーを起こしてしまう可能性も大いに考えられ、結果として世の中に開示されるモノが間違ってしまっては、何の意味もありません!

(受験生の皆さんの立場で例えるならば、試験の問題は解けても、受験番号や名前を書き忘れたり、マークシートの順番を間違えたり、答案用紙の提出を忘れたりしてしまうことと、同じようなものです!)

ですので、監査においては会社の帳簿上の金額に対する監査手続のみならず、開示書類に対する表示チェックまで行うことが必要となります。

“帳簿”と“開示”は別次元の問題だということを、おさえておきましょう!

表示チェックの内容

ここからは、表示チェックの内容を紹介していきます!

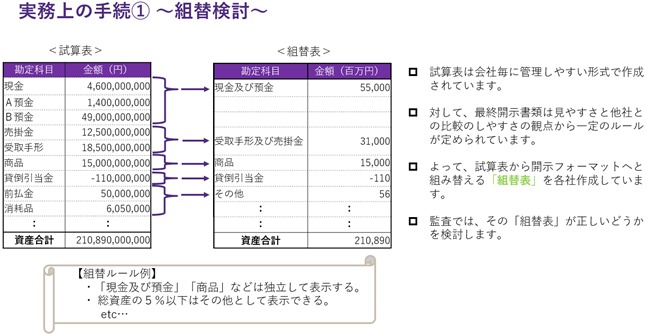

まず、開示書類作成にあたって、会社は「組替」という作業を行います。組替とは、試算表における各勘定科目の残高を、開示にふさわしい勘定科目へと修正・集約する作業のことです。

例えば、会社によっては会計システム上で勘定科目がたくさん登録されていることがあります。

また、上図は総資産が2兆円超の巨大な会社ですが、ある程度の規模になってくると、残高が数十万円・数百万円程度であっても、開示上で重要性が乏しいと考えられる勘定科目がたくさん出てきたりします。

では、ここで皆さんにお聞きします。

会社に対して、全ての勘定科目の残高を、何のルールも敷かずにそのまま開示させると、どうなってしまうと考えられるでしょうか?

・

・

・

おそらくですが、BS・PLが相当な量の勘定科目に埋め尽くされている状態が想像できるのではないかと思います。これでは、投資家等の利用者からすれば、決算書類を読み解くことが著しく困難となってしまいます。

また、会計システム上で登録された勘定科目の数も名称も会社によって異なっています。一定のルールを敷いておかなければ、異なる会社間で統一を図ることができず、決算書類の比較可能性が失われてしまいます。

そのため、この組替においては、会社計算規則・財務諸表等規則・ガイドライン・内閣府令などといった開示に関する規則等(ルール)が存在しています。

監査上は、会社が当該ルールに従って適切な開示科目に組替が行われているかどうかについて検討しています。

なお、開示書類上の金額単位についても、会社の規模に応じて、千円・百万円に揃えられます。

(上図の例では、総資産が2兆円超と大規模であり、組替表においては百万円に揃えられていました。)

組替検討が終わったら、後は表示チェックとして、組替後の開示科目・数値が開示書類上の金額と一致していることを確かめていきます!

なお、計算書類の場合は、単年度(当期)の決算書類のみが開示されますが、

決算短信・四半期報告書・有価証券報告書の場合は、比較情報として、当期のみならず前期の決算書類(財務諸表)も開示されます。

前期の財務諸表の数値については、前期の開示書類と一致していることを確かめます。

表示チェックは、組替後の開示科目・数値が開示書類上の金額と一致していることを確かめるだけでは、不十分です!

例えば、資産合計を記載するにあたって合計値の上下に線が記載されていなかったり、インデントや数値のケタの位置が揃っていなかったり・・・といった、書式面に不備がないかについてもチェックしていく必要があります。

さらに、BS・PL等の決算書類のみならず、その後ろに記載される「注記」の検討も行っています。

「注記」とは、文字通り「注を書き加える」といったもので、BS・PL等の決算書類を読み解く際に参考となる補足情報のことです。なお、「注記」に対して、BS・PL等の決算書類は「本表」と呼びます。

例えば、受験生の皆さんは計算問題を解かれる際、

「商品は、先入先出法を採用している」

「固定資産は、定率法により償却する」

といったような、計算のために必要な情報が問題文に散りばめられているかと思います。

これらは総称して「会計方針」と言われますが、会社がどのような方法・基準で会計処理を行っているのかを補足として説明するために、重要な会計方針については注記することが義務づけられています。

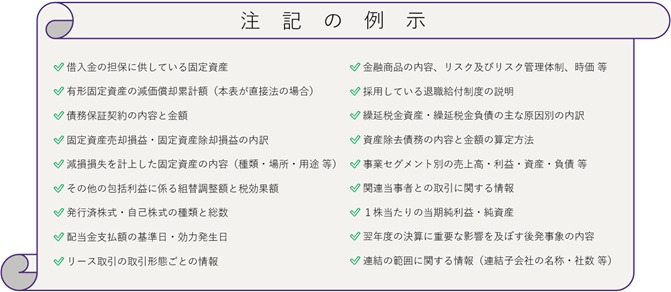

この他にも、本表には載らない様々な補足情報を注記として記載することが求められています。

例えば、以下のような情報です。(あくまで一部を抜粋したものであり、これ以外にもたくさんあります!)

注記の内容は会計基準等で極めて細かく定められており、重要性に応じて省略可能な注記もありますが、項目数が多いことが通常です。したがって、表示チェックにおいては「記載すべき注記が網羅されているか?」といった視点が重要となります。

その他、「て・に・を・は」および漢字・送り仮名などの使い方をチェックすることはもちろん、「注記内容は本表の数値と整合しているか?」「会社の実態を的確に表現できているか?」などなど、様々なアプローチで検討が必要とされます。

また、注記は基本的に数値を用いた説明のみならず、文章による説明も多いため、会社ごとの色が出やすいといった特徴があります。

そのため、他社の開示書類における注記の仕方(他社事例)を調べたり、注記の趣旨を考慮しつつ、会社の実態からどのような注記をすることが適切なのかを考えたりしながら、クライアントに対して注記の記載内容を充実させるための提案・アドバイスをする機会が多いです!

以上のように、表示チェックというものは、チェック項目や留意点が非常に多く、組替検討調書・注記検討調書を含めた様々な監査調書と開示書類をチェックしていくことになります。

そのため、表示チェックにおいては混乱を招ねかないように、予めチェックマークの種類と意味を監査チーム内で決めたうえで、会社から提出された開示書類のドラフトにチェックマークを付けていくことが一般的です。

例えば先ほどの図では、当期の各勘定科目・数値を監査済の組替表と照合したら赤のチェックを付すことや、指摘事項があったら黄色でマーキングをすることが明確に決められており、良い例であると言えます。

特に、指摘事項がある箇所については、チェック最中の開示書類上で誰が見ても分かる状態にしておく必要があります。一通り表示チェックが終わった後に会社へ結果を報告する際、指摘事項がある箇所がハッキリしていないと、修正すべき箇所を伝え漏らしてしまう可能性があるからです。

また、非財務情報も合わせると開示書類のページ数はとても多いため、「どの部分の表示チェックを誰が担当するか?」についても、監査チーム内で決めておく必要があります。

さらに、他のチームメンバーにチェックを引き継いでもらう場合もあります。チェック漏れを確実に防ぐため、チェック済の箇所とチェック未了の箇所がハッキリと分かるように、該当ページに付箋を貼ったり、監査チーム内で適切にコミュニケーションを取ったりすることが、極めて大事です。

いかがでしたか?

今回は、内容が盛りだくさんに感じられた方が多いかもしれません。

表示チェックは、チェックする部分によっては単純作業の要素が強かったりしますが、その目的は非常に重要なものとなります。

「どうせあっているだろう」「大丈夫でしょ」といった先入観を持ちながらやっていると、重大なミスが生じたまま世の中に開示されてしまうおそれがあります。

例え些細なミスであっても、クライアントや世間からの信頼を損なうきっかけとなってしまうかもしれないため、極めて慎重に行っていく必要があるのです。

なお、ここまで表示チェックに関する様々な実務上の留意点をお伝えしましたが、「ちゃんと網羅的にチェックできるのかな・・・?」と、不安に思われた方がいるかもしれません。

太陽監査法人では、チェックの網羅性を担保するために、「表示チェックリスト」が整備されています。他にも、ディスクロージャー(情報公開)・IR資料の作成支援等を専門分野とする会社が提供している「記載例・手引き」といったものがあります。

実務上は、これらを上手く使いながら表示チェックを進めていくことになります。

ただし、あくまでこれらは「こういった内容を記載する必要がありますよ!」という指針に過ぎないため、「実際に何をどのようにして記載すべきか?」といった点に関しては、やはり公認会計士である監査人の専門的な判断が必要となり、指導的機能が発揮される場面が多いです!

表示チェックは、普段の学習では詳しく知る機会がなかったのではないかと思いますが、実際の監査現場では、「表示チェックは重要な監査手続の一つである」ということを、このブログを通して理解いただけたら幸いです!