皆さん、こんにちは!

太陽監査法人です。

さて、今回のブログテーマは『実査』です。

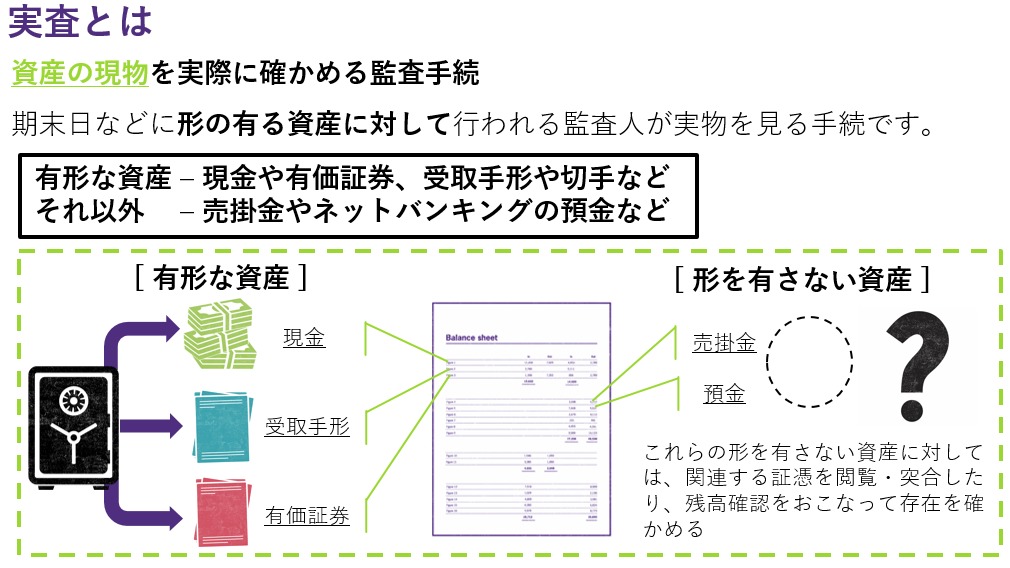

実査とは、現金・手形・切手などの形の有る資産を、実際に目で見ることで、数量や内容を確かめる監査手続です。

一般に、上図にあるような[有形な資産]は、会社内部の金庫などで厳重に保管されているので、実在性を立証したいときは、実際に会計監査人が会社へ出向いて現物を直接見て確かめることが、シンプルかつ最も効果的な監査手続となります。

監査論の学習においても、実際の業務をイメージすることはなかなか難しいものが多くある中で、実査は比較的イメージがしやすい監査手続なのではないでしょうか?

実査は事前の準備・計画が大切!

まず、実査は棚卸立会と同様、複数日に渡って実施するような性質の手続ではありません。

実査は、必ずクライアントの担当者に立ち会ってもらわなければなりません。「帳簿と一致しなかった」といったようなエラーを検出したときに、もし「あなたたちが盗難したからだ」などとクライアントから言われたら、潔白を証明できなくなってしまうからですね。

そして、実査を実施している最中は、残高が動いてしまっては困るので、社内で現金などの受け払いをストップさせなければならないことがあります。

このように、実査はクライアントの協力が必要不可欠な手続です。

また、監査の目的はあくまでも“期末日の残高を立証する”ことにあるため、実査は期末日を基準として実施することが最も有効です。

3月決算であれば、3/31の営業終了直前(金庫を締めるタイミング)や、4/1の営業開始直後などの、期末日の残高が確定しているタイミングでの実施が望ましい、と言えます。

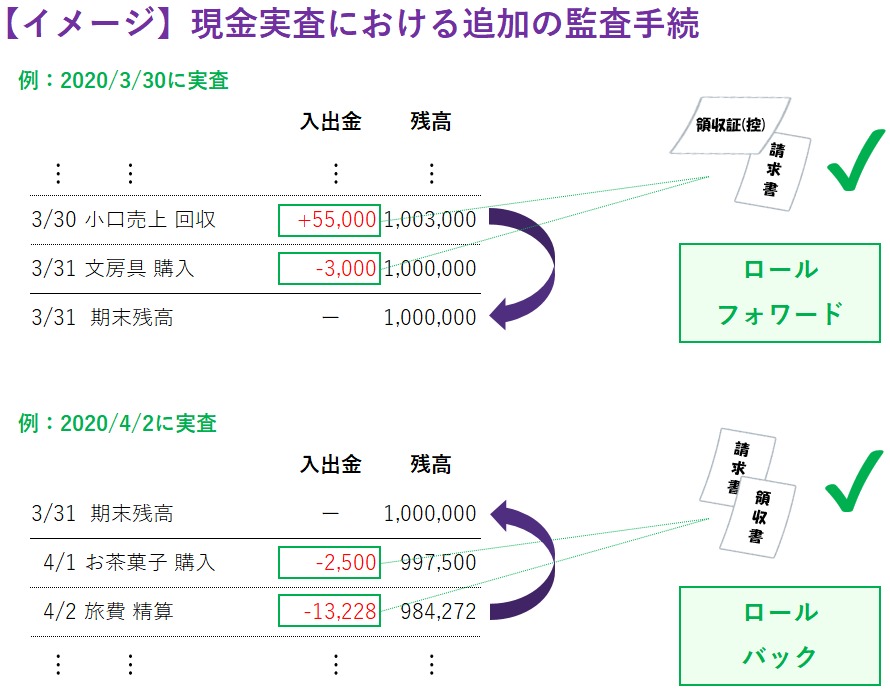

しかしながら、クライアントの都合や監査の日程計画などによって、敢えて期末日前後の日を実査の基準とする場合もあります。その場合は、追加の監査手続の実施を検討する必要があります。

ここでいう追加の監査手続とは、

◦ 実査日が期末日より前日であれば、対象資産の実査日~期末日までの増減について、

◦ 実査日が期末日より後日であれば、対象資産の期末日~実査日までの増減について、

請求書・領収書等の証憑を閲覧し、期末日の残高まで事後的に追いかけて立証することを指しています。

前者は『ロールフォワード手続』、後者は『ロールバック手続』と呼ばれています。

この点、どのような場合であっても、「実査漏れしていた資産が発覚した」といったような事態は避けなければなりません。

実査の対象資産のうち、お互いに換金し合えるという『相互融通性』の高いものがある場合は、同時に監査人が実査を行うようにしなければなりません。

「実査日のズレを利用し、監査人の見ていないところで一時的に換金して、帳簿との不足分を埋め合わせる」

といったような不正が行われてしまうようなケースが想定されるからですね。

もし、後日にクライアントへ実査を再協力してもらうようにお願いするとなると、信頼関係の悪化に繋がる可能性があるだけではなく、監査人として上記のような不正を見逃してしまうかもしれないのです。

もう一つ、クライアントが事業所・支店などの拠点を多く有する場合は、「どの拠点に、何を、どれだけ保有しているか」を正確に把握する必要があります。

例えば、会社全体の現金残高が5,000,000円で、拠点が国内に50拠点あるとして、50拠点の全てを現金実査の対象とすることは、時間も人手も限られているので、まず不可能と考えて良いでしょう。

そのため、現金を多く保有しているような金額的に重要な拠点を優先して実査の実施対象に決定し、残った拠点については、残った現金残高の重要性に応じて、例えば以下のような手続を実施するなどの対応が考えられます。

✅ 残った拠点からランダムに数件を選択し、期中で往査を行い、管理体制(内部統制)が有効であることを評価し、会社全体として適切に現金が管理されているかどうか判断する

✅ 残った拠点について、会社の作成した実査結果をデータで入手し、以下を確かめる

> 担当者印や上長の確認印がなされており、内部統制が有効に機能していること

> 実査結果のデータと拠点の残高が一致していること etc.

これらのことから、実査を実施する前には、必ずクライアントとしっかり打ち合わせを行い、実査の対象資産について網羅的に洗い出したうえで、実施場所・実施日・時間帯を決定する必要があります。

現代における実査の実情

業種業態にもよるのですが、多くの会社は、多額の現金を保有することに消極的です。

会社の資金を手元に置いておくと、現金の盗難・紛失といったリスクが高まりますし、現金での入出金が多いと、出納・保管の手間もかかります。逆に、口座に預けておくことで、預金利息を得たり、投資運用したり…といったことが可能となりますよね。

そのため、「手元資金は必要最低限に抑えておきたい」という意識が強まるのです。

しかし、社内では日常的に細かい経費の支払業務がどうしても付きまといます。

文房具・お茶菓子代、インク・コピー用紙などの消耗品を購入したり、出張時の旅費交通費を精算したり…

他にも、取引先等に対して請求書などを紙で送付をしたりするためには郵便切手が必要ですし、

契約書や領収書などは取引額・支払額に応じて印紙税を支払うための収入印紙が必要となる場合があります。

その都度、銀行から資金を引き出すのって、効率的ではないですよね。

そのため、少額ながら必要最低限の現金を社内で保有している会社が多いと言えます。

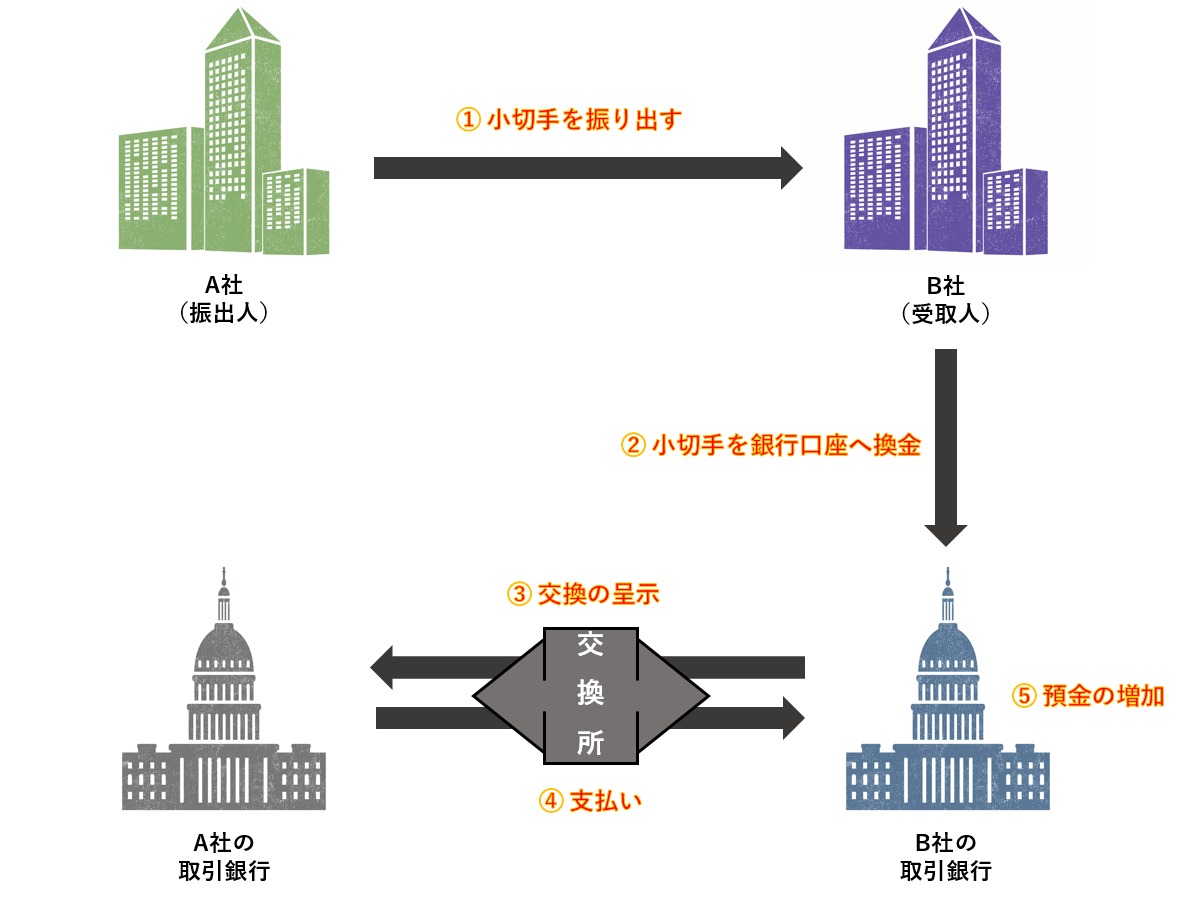

一方で、小切手・手形・有価証券は、現代では実査で見られる機会が少なくなってきています。

小切手は、以下の通り決済の仕組みが若干複雑であり、「受け渡し・保管に、時間と手間がかかる」といった問題点や、紛失・盗難のリスクを抱えています。

手形も、昔は商慣行として利用されることが多かったものの、小切手と殆ど同様の問題点とリスクがありました。

現代においては、インターネットを介して振込等の銀行取引ができる『ネットバンキング』サービスが普及しており、振込先を指定すれば、小切手・手形がなくともスムーズに代金決済ができるようになりました。

そのため、業種業態による程度の違いはありますが、小切手や手形が使われることは全体として少なくなっています。

さらに、手形は平成に入って『電子記録債権法』が施行されたことにより、手形決済が電子化できるようになったため、「そもそも“形”として残らず、実査の対象にならなくなってきている」ことも理由の一つです。

有価証券は、株券などの期末日時点における投資先の保有株式数が分かる現物を見ることがありますが、今では株券不発行という形式を選択する会社の方が多いです。

株券発行会社であっても、手形と同様に電子化して管理されていることが殆どであり、上場会社の株券については、2009年から法律によって紙の株券が無効とされ、全て電子化されています。

そのため、証券会社に対する残高確認状の送付や、売買契約書・証券会社発行の取引報告書などを閲覧するといった手続で事足りることが多いのです。

実査って具体的に何をするの?

ここからは、実査の具体的な業務内容や、実務上のポイントについて説明していきます。

小切手・手形・有価証券に関しては、前述の通り現代の実査では見る機会が少ないため、割愛しています。

~現金実査~

現金実査は、実査の代表例ですね。

一言で言うと、クライアントが保管している現金を数える仕事です。

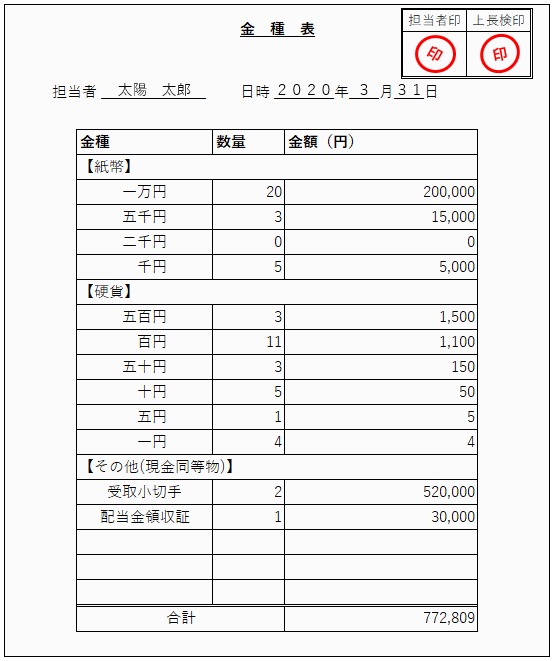

一般的に、会社は現金残高を正確に把握できるよう、保有しているお札と硬貨の数・金額が記載された『金種表』を、内部統制の一環として社内で日常的に作成しています。

そのため、クライアントが作成している金種表を依頼し、そこに記載されているお札と硬貨の数・金額が合っているかどうかを照合しながら数えていき、実査記録を残していくという方法が一般的です。

金種表を作成していない場合であっても、現金出納帳の作成によって日次で現金の入出金と差引残高を記録していれば、監査人の実査記録を現金出納帳の残高と照合することも考えられます。

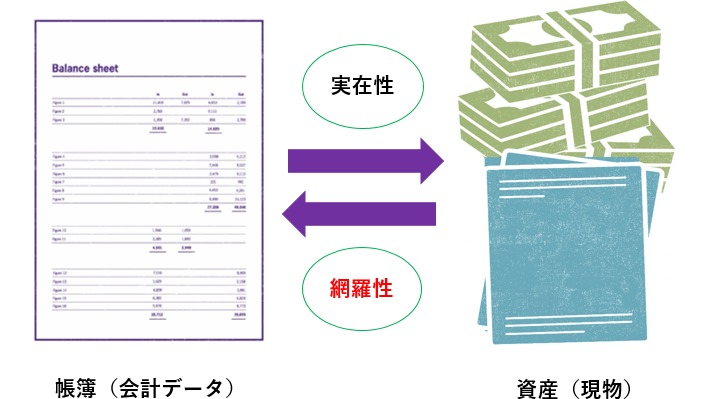

現金実査においては、単にお金を数えるだけではなく、「現金として資産計上すべきもの(現金同等物)が漏れていないか?」という視点も大切です。

実査では、「帳簿通りに実在しているか」という資産の実在性ばかりに気を取られがちですが、「会社が計上している資産の他にも、資産計上すべきものがないか?」という、帳簿外の知られていない事実を把握する網羅性の視点も大切なのです。

現金に限らず、仮に計上が漏れている資産を金庫内から発見した場合は、簿外資産の可能性を疑う必要があります。そのため、金庫の中身はしっかり見ることが重要です。

~預金実査~

預金実査と聞いて、「あれ?」と思うかもしれません。

確かに、銀行に預けている預金なんて、直接見て数えたりすることはできないですよね。

ここで言う預金実査とは、『預金通帳』『預金証書』の実査のことを指します。

『預金通帳』は誰もがお持ちの馴染みがあるものかと思います。一方、『預金証書』の方は馴染みがないかもしれませんが、「口座の預金者であることを証明するモノ」という点は通帳と共通しています。

違う点は、主に定期預金などを利用する場合で、お取引を自分で通帳に記帳していく形式を取るのか、お取引ごとに紙1枚に記録した証明書を銀行に発行してもらうか、といったところですね。

銀行などの金融機関に対しては、~残高確認の実務~ で触れたように、残高確認状を発送することになりますが、実は監査上、それだけでは手続として不十分です。

通常、残高確認の手続においては、クライアントの会計帳簿に基づいて発送先を選定します。

ですが、会計帳簿上は認識していない口座(簿外口座)があった場合、会計帳簿を見るだけでは、その口座の存在に気付くことができず、発送先から漏れてしまいます。

この点、実査において現物(通帳)を確かめることで、会計帳簿上で認識していない簿外口座の存在に気付くことができるかもしれませんよね。

そのため、実査においては、クライアントが保有している通帳・証書をしっかりと提示してもらい、確かめる必要があるのです。

また、残高確認の手続では、ストック(ある時点の残高)を確かめることはできますが、フロー(ある期間の増減)を確かめることは出来ません!

そのため、通帳を実査で見るときは、預金残高のみならず、必要に応じて通帳をぺらぺらとめくってみて、異常な入出金がないかどうかを確かめてみることも、一つの有効な監査手続です。

なお、定期預金に係る通帳・証書は、ときに借入金の担保として利用されることがあります。

定期預金は、基本的に数年間の長期にわたって預けられることを前提とした預金形態であるため、皆さんが日常で利用している普通預金や、試験でよく出る当座預金などのように、頻繁に入出金が繰り返されるものではありません。

そのため、土地や建物のような固定資産と同様に、借入金の担保として利用されることがあり、銀行では一般に『定期預金担保貸付』と称されています。

担保として利用されていると、金融機関へ通帳・証書が預けられているために、実査で確かめることができないことがあります。この場合は、金融機関から預かり証がクライアント向けに発行されているため、クライアントには預かり証を依頼することになります。

担保に関する情報は、B/Sに計上されている資産の補足情報として、注記項目とされています。

しかしながら、残高確認状を金融機関に発送するだけでは担保に関する情報が十分に入手できない場合があります。そのため、担保に提供されている資産を網羅的に把握するためにも、実査で通帳を確かめたり、預かり証を見せてもらったりする必要があるのです。

~管理体制の理解~

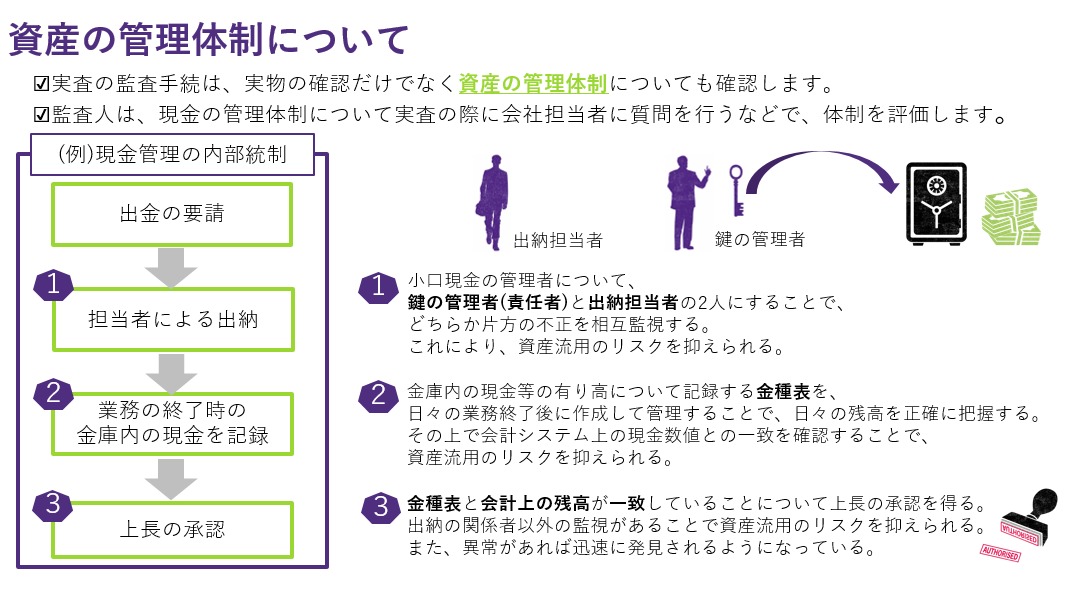

実査においては、資産の現物を見る目的とは別に、資産の管理体制についても確かめる必要があります。

例えば、実査の対象物は金庫で厳重に保管されていることが一般的ですが、誰でも金庫の中身を簡単に持ち出せる状態となっている場合、現金の横領や有価証券の勝手な換金など、多くの従業員に不正を働く機会を与えてしまうことになります。

そのため、日常の管理(内部統制)が重要になってきます。

したがって、実査を行う際には、単にモノを数えたり内容を確認したりするだけではなく、内部統制の観点からも、上図のように資産が流用されるリスクを抑えるためにどのような業務を実施しているのかを確かめる必要があります。

方法としては、会社担当者へのヒアリングのみならず、実際に現金を金庫から出金するところを観察したり、カギを掛けて管理しているところを監査人が立ち会ってみたり…など、色々あります。

その他、「金庫に余計なものが入っていないかどうか」という視点も大事です。

余計なものが入っていると、

- 管理体制が適切に守られていないのではないか?

- まだ知らされていない金庫や保管場所が他にあるのではないか?

といった疑念が生まれる可能性があるためですね。

この辺りは、「監査人として」というよりも、「割と普通の感覚」が大事になってきます。

よくある実査の体験談

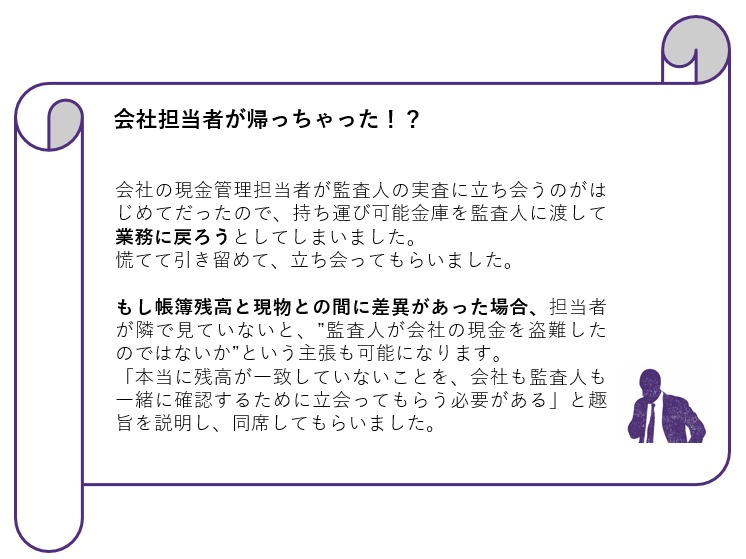

会社担当者も日々の業務を抱えているため、実務の際には、立会をお願いしても途中で自分の仕事に戻ろうとする方がいらっしゃいます。

立会の趣旨を説明しても、 「イヤイヤ、先生方は盗難しないでしょ」と言われたりすることもあります。

信用してくださることに越したことはないのですが、立会をしなくていい理由にはならないので、必ず立ち会っていただくように会社担当者を説得する力が求められます(笑)

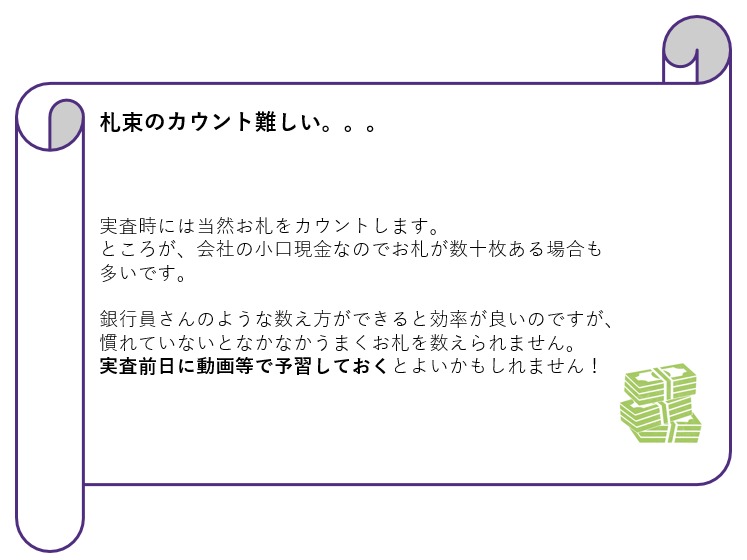

前述の通り、現金を多く保有している会社は近年少なくなってきていますが、それでも、私たちが日常生活を送る上では、なかなか手に持つことがない多額のお金をカウントすることがあります。初めて実査したときは緊張していて、手が少し震えながら数えていました(笑)

カウントについては、会社のカウントが間違えているパターンだけではなく、監査人のカウントが間違えていたというパターンもあります。いずれにせよ、会社が作成した金種表を信用しすぎず、慣れるまでは何回でも数え直してよいので、

とにかく正確にカウントすることが重要です。

これに尽きます!

この他にも、実査の際は現物(原本)を見ないと実査したことにはなりませんが、実査の時に小切手や手形のコピーを提示してきた!といったような体験例もあります。

コピーではなく、しっかりと現物を依頼しなければならない、という点にも注意が必要ですね。

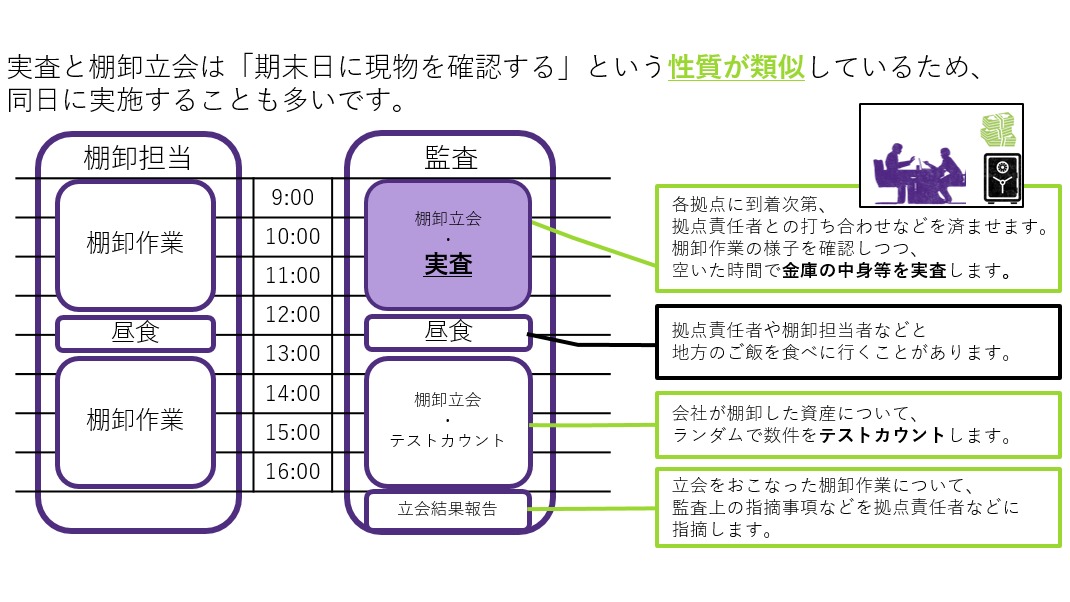

クライアントは日々様々な業務を行っており、私たち監査人も時間が有限です。

この点、実査と棚卸立会は、どちらも監査人が現場に行って手続を実施するため、なるべく同日に実施することが効率的ですよね。

しかし、

「実査と棚卸立会は手続の性質が類似している一方で、手続の考え方は大きく異なっている」

という点は、整理しておくと良いかもしれません。

棚卸立会は、手続の対象が商品・製品などの棚卸資産(在庫)となりますが、一般的にクライアントが保有する棚卸資産は、数も種類も膨大であるため、有限な時間の中で全部の棚卸資産に対して手続できるようなものではありません。

そのため、ランダムで数件を選んでテストカウントを実施する、いわゆる試査による手続となります。

一方、実査の対象資産は、棚卸資産と比較して量が少なく、「試査のようにテストで数件/数円を数えるよりも、全て数えてしまった方がいい」というレベル感であることが多いです。

そのため、実査は拠点における全ての対象資産に対して手続をする精査的な手法であるという点で、棚卸立会とは異なるのです。

いかがでしたか?

今回は実査の実務について、けっこう細かいところまで触れてみました。

ぜひ、参考にしていただければ幸いです!