皆さん、こんにちは!

太陽監査法人です。

近頃は日が短く、涼しくなってきました。

朝晩は少しヒンヤリするときもあり、すっかり秋めいていますね。

さて、今回のブログテーマは『確認』です。

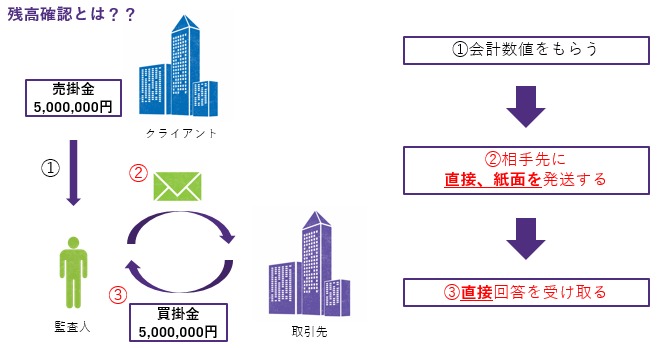

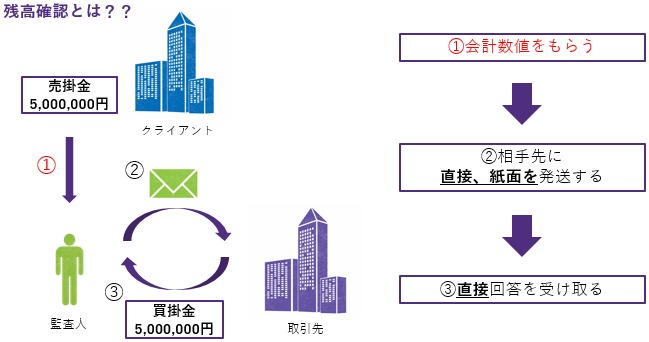

『確認』とは、「紙媒体、電子媒体又はその他の媒体により、監査人が確認の相手先である第三者(確認回答者)から文書による回答(確認状)を直接入手する」もので、会計監査の実務上、とても重要な監査手続です。

この確認には、『積極的確認』と『消極的確認』がありますが、実務上では殆どの場合で、確認状に記載した情報に同意するか否かを問わず返送を依頼する『積極的確認』を採用しています。

そのため、今回のブログでは『積極的確認』を前提にお話していこうと思います。

(なお、電子媒体による確認について、様々な検討、取組みが実施され始めていますが、今回は紙媒体を前提にしています。)

受験生時代の私は、

「確認は、とりあえず、<第三者><文書><直接>だけ覚えておけばいいや~」

程度に思っていたような気がします。

ですが、実務においては注意しなければいけない点が多いのです…。

確認の手続は新人の仕事なの?

確かに、確認の手続は新人が任されやすい仕事の一つになるでしょう。

そのうち、新人が確認の手続でよく任される業務は、大きく『発送作業』と『コントロール』の2つに分けられます。下図で言うと、②と③に該当する部分です。

まず、この2つについて簡単に説明しましょう。

『発送作業』とは、クライアント(被監査会社)に作成依頼をした確認状の記載内容を確かめた後に、封筒に入れて郵便ポストへ投函することです。

具体的には、発送先の会社名/部署名・住所・郵便番号などが発送先のホームページやクライアントの資料と相違ないか?照会したい残高と確認基準日は間違っていないか?クライアントの押印漏れはないか?などを確かめていきます。

なお、投函はクライアントに封筒の中身を改ざんされたりしないように、必ず監査人が直接行います。

なお、発送作業の一環として、場合によっては発送先の住所をインターネットの写真などで検索・確認するような手続をすることもあります。

これにより、例えば「多額の売掛金が計上されているのに、個人の小さなアパートっぽいところではないか…?」といったような異常性を発見することができます。回答の信頼性を担保するに当たっては、極めて有効な作業です。

『コントロール』とは、確認状の発送・回収状況をきちんと把握することです。

一般的には、コントロールシートと呼ばれる発送先一覧をエクセルなどで作成し、そこに発送日・回収期限・回収日・回答金額などの情報をまとめていきます。

回収期限が過ぎても回収されない確認状についてはアラートを鳴らし、クライアントに発送先へ督促していただくようお願いすることもコントロールの一環です。

回答内容に記載漏れ・誤りはないか?回答の入手先におかしな点はないか?といったところにも注意し、必要であれば適時に再発送となります(発送作業へ戻る)。

このように、発送作業とコントロールは、パソコンで検索・メモをしたり、何枚もの確認状を発送用封筒へ入れるために三つ折りにしたり、回答内容をチェックしたり…と、ある程度は単純作業としての側面があります。

これが、新人が担当することが多い大きな理由となります。

ですが、単純作業だからといって甘く見てはいけません!どちらの業務も何らかのミスがあると、監査現場に大きな波乱を及ぼしかねないケースばかりなのです…。

発送作業とコントロールの注意点

⑴ 確認の手続で得られる監査証拠の証明力は強力かつ広範囲で発揮されること

確認の手続は、ご存知の通り<第三者><文書><直接>というキーワードが重要となっています。得られる監査証拠は、<第三者>から<文書>により<直接>提供を受ける『外部証拠』であり、強力な証明力を持っているのです。

これはすなわち、監査の現場において、

- 発送作業にミスがあった

(住所・郵便番号のチェックが甘く発送先を誤った、照会したい残高の確認基準日を誤った、発送を失念していた相手先がいた 等) - コントロールにミスがあった

(コントロールシートに記入ミスがあった、回収が遅れている相手先の存在に気付けなかった、督促が適時に行われていなかった 等)

といった事態が発覚し、やむを得ずその他の監査手続(代替手続)で対応することになってしまった場合、その分「より多くの監査証拠を入手しなければならない」という状況となり、効率的な監査ができなくなる恐れがあるということを意味しています。

確認の手続によって得られる監査証拠と同等レベルの監査証拠を他の監査手続で得るためには、相当な労力を要することがしばしばあります。そうなると、監査全体のスケジュールに大きな影響を与えかねません。

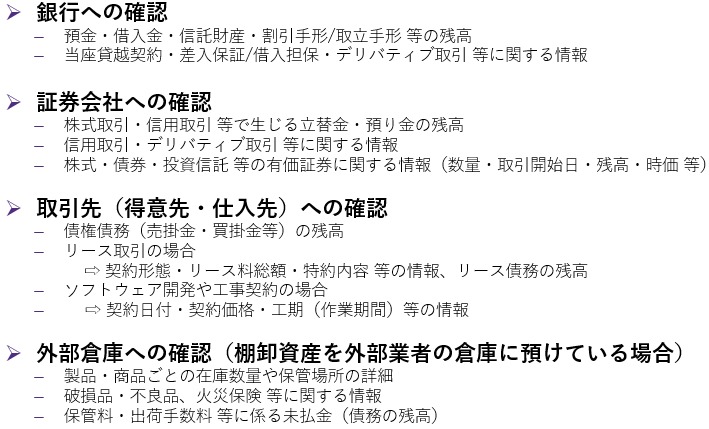

また、確認の手続で得られるクライアントの情報は、以下で例示するように、広範囲に渡っています。

この他にも、退職給付引当金の算定に必要な年金資産の時価総額を把握するために年金資産運用会社(信託銀行・保険会社 等)へ確認状を発送したり、会計監査人が認識していない訴訟事件等に関する情報がないかを把握するためにクライアントの顧問弁護士に対して確認状を発送したりすることもあります。

なお、訴訟事件に関する情報は、

✅ 損害賠償に係る損失引当金の計上要否

✅ 偶発債務(将来的に、クライアントが抱えるかもしれない債務)の有無

✅ 後発事象(決算日後に判明した、クライアントの業績に影響を及ぼす事象)の有無

などに関わってくるため、実務上は非常に重要です!

このように、得られる情報は単に会計上の勘定残高に関する情報に限られていません。

つまり、残高以外に関する監査証拠を得られるということです。モノによっては、確認以外の手続で監査証拠を入手することが極めて困難なこともあります。

このことからも、確認の手続は慎重に行っていく必要があると言えます。

⑵ 取り返しのつかない事態に発展する恐れがある

確認状に記載される情報は、クライアントが発送先に対して有している債権債務の金額などの内部情報が記載されています。

そのため、確認状の束を封筒に入れる作業において、例えば「違う発送先に対する確認状がくっついていた」などの理由で、誤って関係のない発送先に確認状を送ってしまった場合、これは『情報の漏洩』となります。

したがって、単純作業とはいえ、漏れのない正確な発送作業を行うためにも、前もって何件の発送先があるかなどを把握しておくなど、緊張感をもって行うことが大切です。

その他にも、発送先から問い合わせの電話が来ることもあり、回答方法を説明する場面もあります。そこで誤った説明をしてしまうと、

「まだ届かないなあ…」

「回収できたけど、記載漏れがあるな。再発送しないと…」

といったような事態を招くおそれがあります。確認状の回収スケジュールに大幅な遅れを生じさせてしまうため、慎重かつ丁寧な対応が必要となります。

ここまでは、『発送作業』と『コントロール』を中心にお話しをしました。

ここからは、その前後の段階で行われる業務の実例について説明していきます。

もちろん、いずれも会計士試験の学習範囲ではありますが、実務上では新人の仕事として振られることがあまりない、少々レベルの高い業務となっています。

実務上、確認の手続で最も頭を使う業務です。ぜひお読みください!

発送先の選定(実例)

『発送先の選定』は、上図で言うと①の段階になります。

今回の実例においては、売掛金の残高確認を前提にお話ししていきます。

~証憑突合の実務~ でも触れましたが、会社は通常、多数の相手先に対して取引を行っており、実務上は殆どの場合、売掛金の全額(全相手先)に対して確認状を発送するために時間・人手を確保することは難しいです。

したがって、まずは発送先を限定するためにサンプル数の決定から始まります。そのため、期末時点での相手先別の売掛金残高明細をクライアントから入手し、サンプリングをするための母集団の残高を把握します。

サンプリングの方法は色々ありますが、監査においては、どのような時も‟重要性”を考慮するという共通の方針があります。

具体的な方法は、監査法人ごとのポリシーや監査チームの監査計画内容によりますが、今回は一例として、『母集団の階層化』を用いて発送先を決定してみます。階層化をすることによって、金額的重要性がある発送先を集中して選定できるため、発送先を少なくすることに繋がります。

上図では、監査チームが残高200百万円以上の相手先を「金額的重要性がある」と考えた、としましょう。

この場合、監査チームは残高200百万円以上の相手先(B社・D社・C社)を抽出して発送先として選定します。

そして、200百万円未満の残りの相手先(A社・E社、その他多数の相手先)からは、監査チーム内で決定された必要サンプル数をランダムに抽出するなどして、発送先を選定することになります。

発送先の選定作業が終わったら、クライアントに発送先をお伝えして、確認状の作成依頼をします。これを受けて、前述した『発送作業』を行い、回収までの『コントロール』をすることになる、という流れですね!

なお、確認の手続では、残高の『実在性』に関する証拠を得ることが主目的です。この点、買掛金などの債務に対する確認の手続は、実在性よりも網羅性が重視されるため、他の手続でカバーすることが多く、発送先は少なく済むことが多いです。

銀行に対する確認の手続は、上記のようなサンプリングではなく、取引銀行の全件に対して確認状を発送することが一般的ですね。

理由としては、保証・担保・デリバティブ…など、得られる情報が極めて広範囲であるため、簿外の資産・負債や不正の兆候を発見できるかもしれないからです。特に、期中に解約した口座や、残高がゼロの休眠口座については注意が必要となります。

差異分析・代替手続

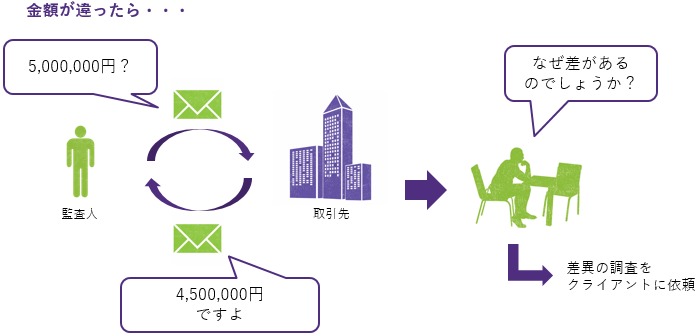

最後に、確認の手続は、ただ確認状を回収して完了するわけではありません。確認状を回収した後の業務として、『差異分析』や『代替手続』が実施されることがあります。

なお、差異分析と代替手続についても、発送先別に状況・結果のステータス管理をする必要があり、これについては、前に書いた『コントロール』の一環でもあります!

『差異分析』とは、上図のように、発送先の回答金額とクライアントが認識している金額との間に“ズレ”が生じた場合、

① その原因について、調査をクライアントに依頼し、

② その結果を受けて、根拠となる証憑を閲覧し、差異の発生に妥当性があるかを検証する

という業務です。

監査上は、確認の手続で差異が生じた場合、それが決算書の虚偽表示を示すものでないかどうかを判断するために、このような差異分析を実施する必要があります。

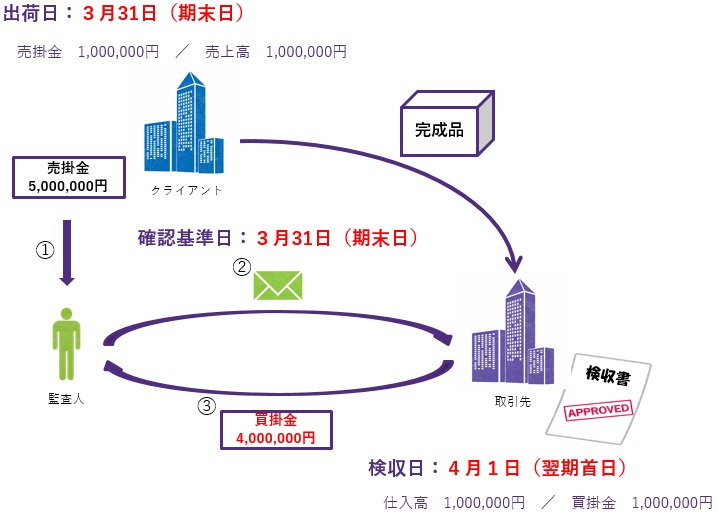

例えば、クライアントは売上高を「出荷基準」で計上し、得意先(確認状発送先)は仕入れたものを「検収基準」で計上しているケースを想定してみましょう。

クライアント側の出荷タイミングと得意先側の検収タイミングは、下図のように、確認基準日(期末日)をまたいでタイムラグが生じることがあります。

この場合、クライアントの売掛金残高と、発送先の買掛金残高(回答額)に1,000,000円の差異が発生します。さて、この差異は監査上、虚偽表示になり得る差異でしょうか?

・

・

・

結論としては、“NO”です。

これは、計上基準の違いによって生じた差異であり、クライアント・取引先のいずれも、社内で採用した会計方針に従って適切に会計処理を行った結果、発生すべくして発生した差異です。

とすると、差異の内容に不正・誤謬といった要素はなく、差異の発生理由は妥当性があると言えるため、監査上は“虚偽表示ではない”と判断することになります。

この点、逆のケースも存在します。例えば、クライアントと発送先で計上基準が異なることを予め知っていたので、「差異が生じるだろう」と予想していたところ、回答金額が一致していた!といったような場合です。これは、虚偽表示となり得る可能性が高いです。

勿論、発送先が回答金額を誤って記載してしまうことも十分にあり得ます。

ですが、発送先がグループ会社・関連当事者・外注先などといった、クライアントから圧力を受け易い立場であると考えられる場合は、クライアントからの指示、または共謀によって、意図的に差異が生じないように回答してくる可能性があることも、念頭に置いておかなければなりません。

このようなケースは、監査チーム側が懐疑心を持って気が付かなければいけないため、注意が必要です。

結局のところ、確認状を回収したら、回答額と一致しているか差異があるかにかかわらず、妥当性を検討する必要があります!「一致=正しい」や「差異=誤り」とはならないのです。

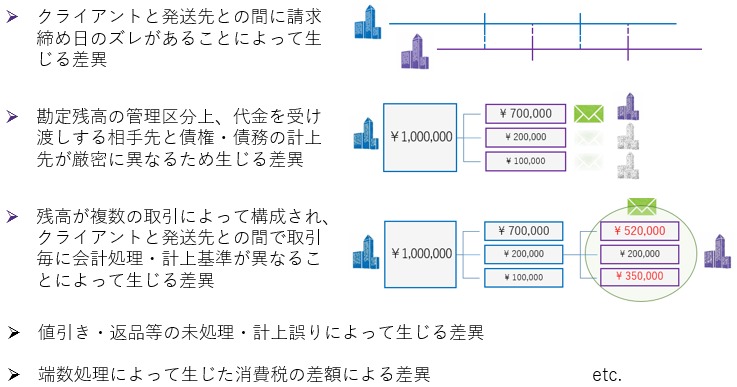

他にも、差異が生じる要因の例として、以下のようなものが挙げられます。

差異分析では、発送先から差異の内容について調査してくれた結果(メモ書き・取引明細等)を確認状と一緒に入手できることがあり、その内容をクライアントの証憑と照合するなどして検討することで、差異の内容について十分妥当と判断できる場合があります。

ですが、実務上はそれだけでは十分妥当と判断できないような差異もよく出てくるため、差異分析にはそれなりの時間を要することが多いのです。

一方で『代替手続』とは、発送先から返ってこない確認状について、督促・再発送等の対応をしてもなお、どうしても回収できなかった場合に、確認の手続に代わって、その発送先に対する勘定残高を他の手続で検証する業務です。

この場合は、残高の根拠について“確認の手続に匹敵する証明力の強い資料”が必要となるため、差異分析と同様、それなりの時間を要することがあります。

例えば、発送先の選定(実例)で、特定項目として抽出されたB社350百万円の確認状が回収できなかった場合は、この350百万円について、根拠証憑との突合や、その後の入出金を追いかけるなどの手続を実施して検証するイメージです。大量の取引から形成された残高である場合は、大量の資料を見ていかなければならないことがあります。

また、発送先から回収できなかったからといって、いつでも代替手続が実施できるわけではないという点には注意です。

回収できない理由に「不正の可能性はないのか?」といった点を慎重に検討する必要があり、合理性があると認められてから、初めて代替手続に移ることができます。

いかがでしたか?

今回の内容は、座学では中々イメージすることのできない、実務にかなり踏み込んだものとなっているのではないかと思います。

今後、実際に皆さんが合格して監査法人で確認の手続を担当したときは、このブログの内容を少しでも思い出していただければ、うれしい限りです!