皆さん、こんにちは!

太陽監査法人です。

残暑の厳しい日が続いていますね。いかがお過ごしでしょうか?

9月は季節の変わり目ですが、毎年「昼は暑いけど、夕方は少し肌寒い」みたいな日がありますよね。

気温の変化が激しいこの時期は、体調管理が難しくて免疫力が低下しがちになります。

マスクや手洗いうがいは勿論ですが、これからは衣服の調節にも意識を向けていきましょう!

さて、今回のブログのテーマは『証憑突合』です。

証憑突合は、会計監査の実務において頻繁に用いられる監査手続の一種ですが、

イマイチ日々の学習だけではイメージが持ちにくいという受験生がいるのではないでしょうか?

かくいう私も、恥ずかしながら受験生だった頃は、

「<証憑>とは、取引の根拠となる資料のことで…」

「証憑突合は<閲覧>の一種で…」

「取引が正しく入力されているかを確かめるためのもので…」

というような、何だか漠然とした知識を持っているだけで、中々それを論文式試験の問題で応用することに苦労していた覚えがあります。

そもそも、なぜ証憑突合が必要なのか?

例えば売上取引であれば、会社は商品・製品を販売(またはサービスを提供)した際に、その取引の根拠となる資料に基づき、売上高を計上するための仕訳を起票することになります。

この一連の流れを前提にすると、会計監査人の立場からは、

「決算書に売上高が計上されているのであれば、それを裏付けるための証憑があるはずだ」と考えます。

そこで、証憑に記載された内容が会計基準に照らして正しく売上高として計上されていることを確認するために、「証憑突合を実施しよう!」ということになります。

ここで、「証憑って常にあるものなの?」という疑問を持たれる受験生がいるのではないでしょうか?

売上取引に限らず、「ビジネスにおいては取引をしたら証憑を保存する」ことが、法律によって求められており、保存期間も決まっています。

この証憑の保存が適切になされていなければ、決算書の内容が正しいことを証明することは難しく、適正性が問われるという観点から、例えば以下のような事態が生じ得ます。

✅ 税務申告が認められずに、必要以上の税金を支払うことになる ⇨ 税務上の不利

✅ 決算書に対して会計監査人が適正意見を表明することが出来ない ⇨ 社会的信用の失墜

また、そもそも証憑なしに決算書が作れてしまうとなると、「不正を実行しやすい環境」が簡単に構築されてしまいます。

例えば、顧客から受注や案件を獲得するというノルマが与えられる営業マンであれば、自分の実績・評価を上げるために、根拠のない架空の売上報告を行おうとし、結果として実態のない売上高が計上されてしまう、というようなことが容易に起こり得るでしょう。

そのため、証憑の保存は、ただ単に税務や会計監査のために必要というわけではなく、会社が自らしっかりとした内部統制を構築するためにも、積極的に求められるものです。

会計士試験の学習でも、この『証憑の保存』については触れているかと思いますが、以外とこれが念頭に置けているか否かで、証憑突合のイメージのし易さを左右する可能性があります。まずはしっかりと押さえておきましょう!

■ 簡単な証憑突合の実例

とあるメーカーの上場会社(甲社)を想定しましょう。

あなたは、2020年3月期の決算を迎えようとしている甲社の期末監査の担当となり、売上取引の証憑突合を実施することになり、下記の売上明細表を経理担当者から入手したとします。

さて、売上高の証憑突合の目的は、

「売上高という重要な勘定科目に、重要な虚偽表示がないという心証を得ること」にあります。

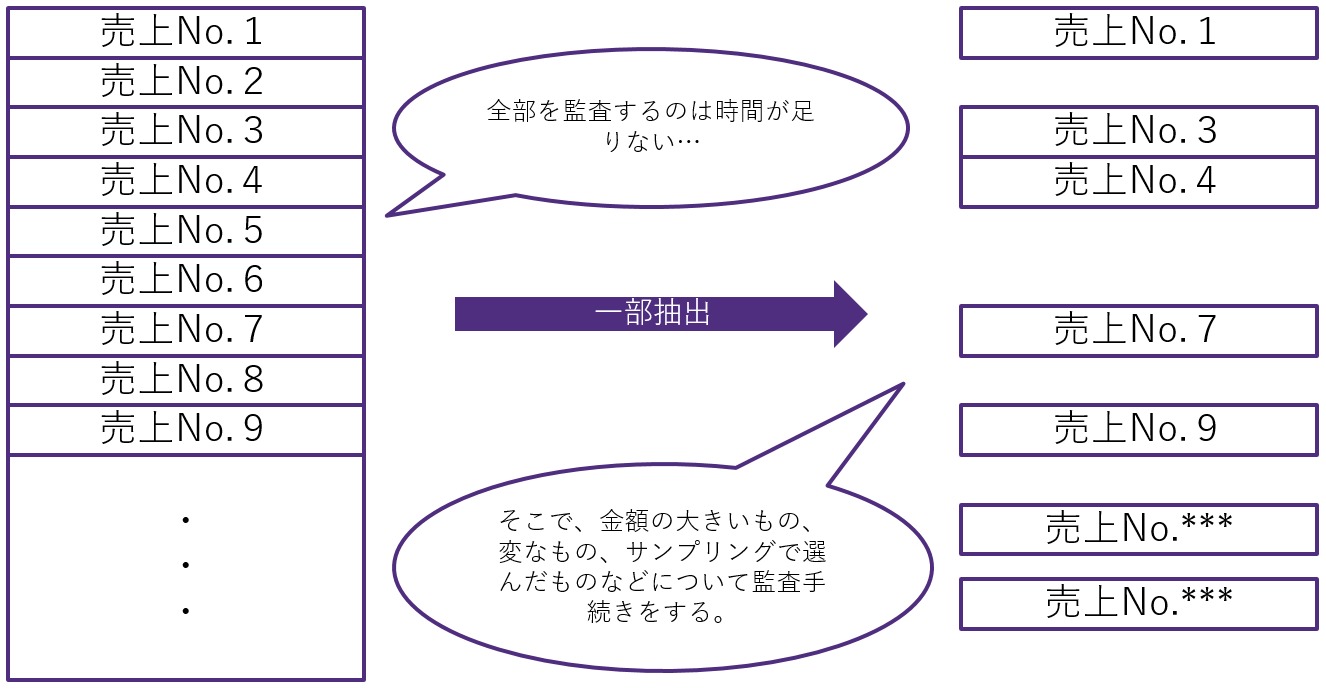

しかしながら、会社は通常、数千件・数万件と多数の取引を行うため、

実務上はお察しの通り、全ての取引を一つ一つ追いかけるほどの時間・人手は余っていません!

甲社に関しても、売上件数はNo.1500(1,500件)と多くなっていることが分かります。

そのため、取引の一部を抽出して調査し、その結果をもって、財務諸表全体の適正性を大局的かつ概括的に立証することになります。

これが、いわゆる『試査』と呼ばれる監査手法ですね。

例えば今回の場合、甲社の売上明細表の中で「No.1171 乙社に対するC製品の売上取引」のような特に売上金額の大きいものがあれば個別にサンプルとして抽出し、残余部分についてはサンプリングで何件かランダムに抽出する、といった監査計画が立案されることが考えられます。

(監査サンプリングの詳細ついては、また別の機会で個別に実例を設けたブログを執筆させていただきます!)

では、さっそく本題の証憑突合について、イメージを膨らませていきましょう!

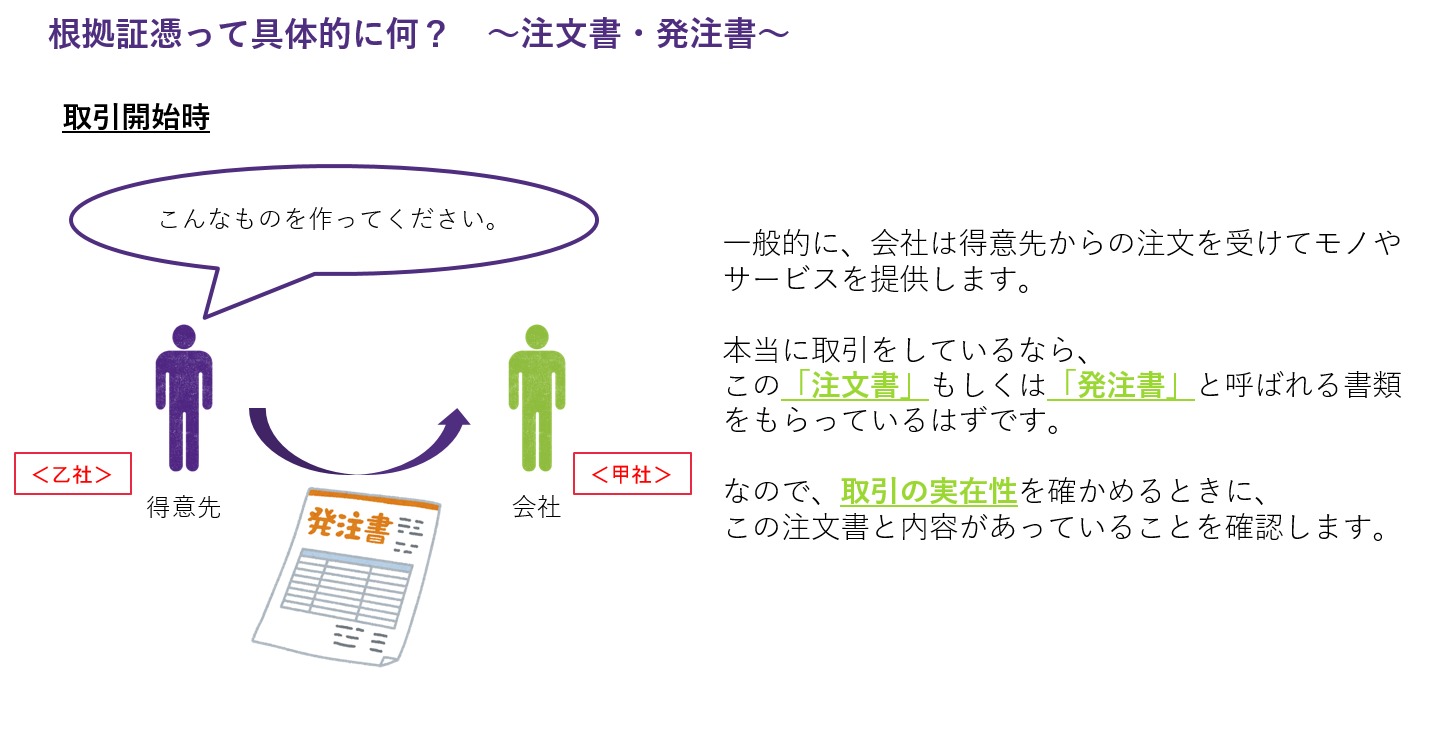

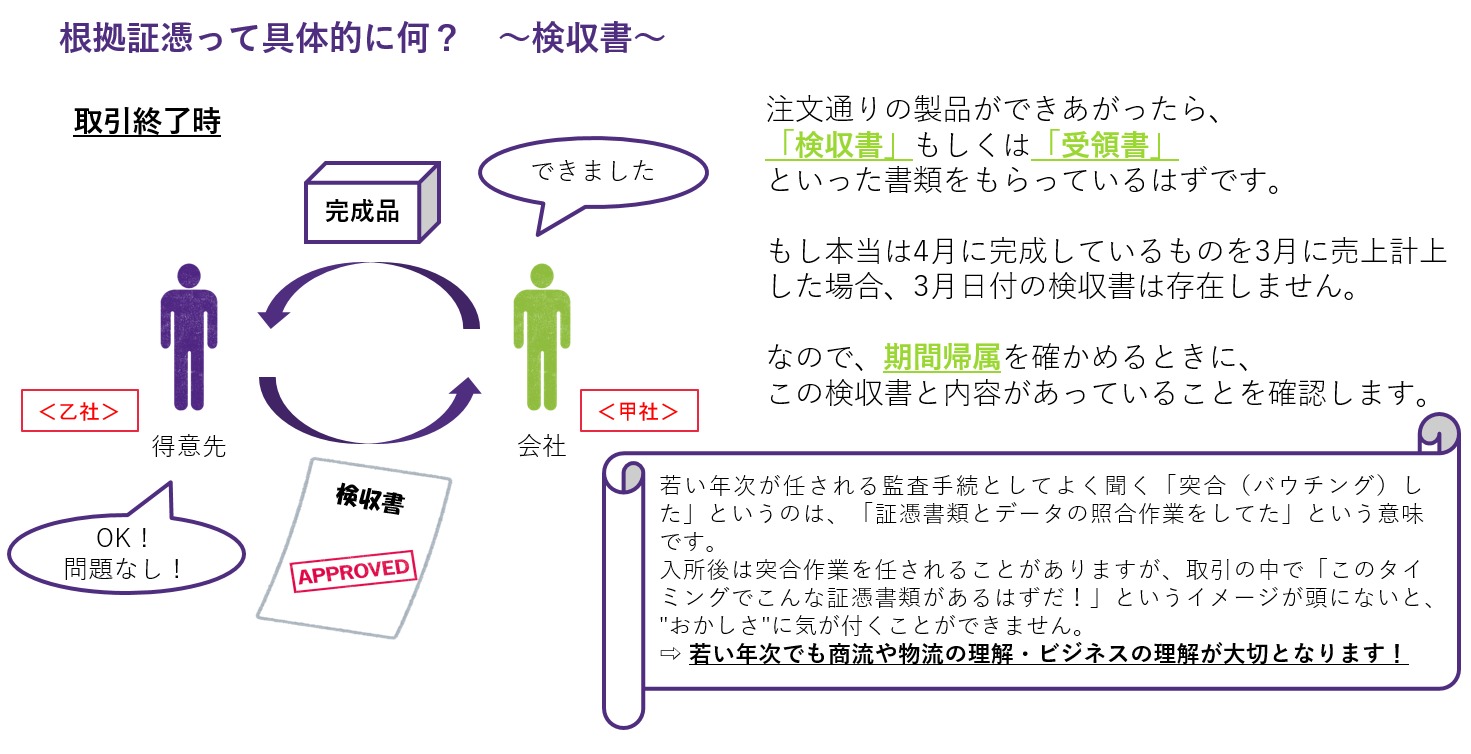

一般的に売上取引は、①受注・契約 ⇨ ②出荷 ⇨ ③納品・検収 ⇨ ④請求 といった業務フローに沿って行われます。今回は、代表的な根拠証憑である「注文書」「検収書」を中心に取り扱っていきます。

(なお、甲社は得意先による検収の事実をもって売上計上をするルールを採用しているものとします。)

まず、注文書との突合では、注文書の内容がサンプルの売上高の内容と整合しているかどうかを確かめます。

具体的には、注文書に記載された得意先の名称・製品の名称・注文金額(数量)などが、サンプルの取引記録と一致しているかどうかという点を確かめます。

次に、検収書との突合では、検収書の内容がサンプルの売上高の内容と整合しているかどうかを確かめます。

具体的には、検収書に記載された得意先の名称・検収日付・製品の名称・検収金額(数量)などが、サンプルの取引記録と一致しているかどうか(注文書と内容に相違がないか)という点を確かめます。

その他、単に証憑とサンプルとの整合性を確かめるだけではなく、「証憑それ自体に変なところ(違和感)がないか?」という“監査人独特の嗅覚”を効かせながら証憑を閲覧することも大切です!例えば、

✅ 得意先側の社判または担当者の確認印があるか?(証憑の証拠力は適切な水準か?)

✅ 注文と検収のタイミングに不自然な点はないか?(業務フローとは整合しているか?)

✅ そもそも受注内容に妥当性があるか?(事業内容・経営環境等に照らして異常性はないか?)

などといった視点も必要となります。

サンプルの売上高について根拠証憑との突合を実施し、整合性が確認できたら、

甲社が計上した売上高について、以下の心証を得ることができたと言えます。

✅「得意先の注文に基づいて売上高を計上している」という 取引の実在性 についての心証

✅「検収日付で売上高を計上している」という 期間帰属の妥当性 についての心証

なお、検収日付と期間帰属との関係性について、大切なので確認しておきましょう。

検収基準を採用する甲社においては、例えば期末月である2020年3月に売上高を計上しているサンプルについて、検収日付は3月となっているはずです。

ところが、証憑突合を実施した結果、検収日付が2020年4月であった場合は、4月(翌期)に計上すべき売上高が当期に計上されていることを意味するため、期間帰属の妥当性が問題となります。

この場合、当該サンプルについては売上高の虚偽表示であると判断することになります。

期間帰属に問題のある虚偽表示が生じていないかどうかを確かめるために、検収日付の確認が必要となります。

いかがでしたか?

今回は、売上取引における「注文書」「検収書」を取り上げました。

証憑突合を行う場面は、売上取引に限りません。

材料の仕入取引、土地・建物等の固定資産や有価証券の購入・売却取引、銀行からの借入取引、社会保険料・税金等の支払取引…などなど、多くの場面で用いられることがあります。

さらに、証憑も以下で例示するように、対象となる取引によって様々です。

- 土地の購入 ⇨ Ex.「契約書」「履歴事項全部証明書」…

- 銀行からの借入れ ⇨ Ex.「借用証書(契約書)」「返済予定表」…

- 保険料・税金の支払い ⇨ Ex.「確定申告書」「納付通知書」「領収証書」…

他にも、入出金を確かめたいのであれば通帳の入出金明細を見たり、多額の借入や重要な資産の購入であれば取締役会議事録を見てみたり、…といった手続も有効です。

今回の実例を補足するならば、以下のようなケースも想定され、状況に応じて適切な証憑を依頼する必要あります。

✅ そもそも得意先と「契約書」を交わしたうえで注文を受けているかもしれない

✅ 受注・契約の前に、取引の交渉にあたってメールのやり取りや議事録等の「履歴」が残っているかもしれない

✅ 交渉の結果として、トラブルを未然に防ぐために、納期や支払い等の交渉条件や取引の概算金額(単価・数量)を確認するための「見積書」を作成しているかもしれない

✅ 得意先への納品時に輸送会社を使っているのなら、輸送会社の「送り状控」があるかもしれない etc.

また、抽出したサンプルに対して、どの証憑を組み合わせて証憑突合をするかは、有限な監査資源や会社の状況・取引のリスクといった点を考慮して判断されますが、その際は「内部証憑よりも外部証憑を重視すべき」と言えます。

例えば、社内で作成し保存される「納品書」「請求書」などといった内部証憑は、やろうと思えば会社側でいくらでも粉飾できてしまうため、実例に挙げた「注文書」「検収書」などの外部証憑をしっかり見ることが望ましいです。

いずれにせよ、どのような場合でも共通して大切なのは「どの取引にどのような証憑が作成されていて、何を根拠に仕訳を起票するのか」を理解することにあります。

クライアントに対しては、この点を理解した上で証憑を依頼しなければ、意思疎通が上手く図れず、効率的なコミュニケーションが取れなくなるからです。

極端な例ですが、甲社が当期に銀行から多額の借入れを行っている場合、証憑を依頼するときに

「注文書を見してください」と甲社に依頼するのは、お門違いとなります。

「借入れといったら、借用証書があるはずだ!」

「多額の借入れなら、取締役会での決議があったはず。議事録を見てみよう!」といったように、

“あるべき証憑を頭の中で思い浮かべられるようにすること”が、非常に重要です。

これは、皆さんが合格した後に実務で証憑突合をこなしていくことによって身に付いていきますが、内部統制監査の手続においても理解を深めることができます。

「どの取引にどのような証憑が作成されていて、何を根拠に仕訳を起票するのか」を理解することは、会社の内部統制を理解することと同義であるからです。

内部統制監査については、いずれ個別にブログを投稿する予定ですので、お見逃しなく!