皆さん、こんにちは!

東京事務所 入所7年目 スーパーバイザーの 本田 祥人(ほんだ よしひと)です。

5月の内藤さんからバトンを受け取り、6月は私が“会計士の仕事を好きな理由”をTwitterに投稿していましたが、より詳細な内容をブログでお話ししたいと思います。

はじめに

「私が会計士の仕事を好きな理由」のブログでは、太陽監査法人に勤務する職員が、月ごとにバトンタッチしながら、公認会計士が従事する様々な仕事との出会いや、仕事に対する熱意・魅力についてなどのお話を通して、公認会計士の仕事が好きな理由をお話しします。

公認会計士は、業務上知り得た情報に対する守秘義務を負っており、受験生の皆さんが公認会計士から詳細な業務内容を聞くことが出来ないことや、主たる業務である会計監査には専門的な用語が存在することから、受験勉強中は公認会計士がどのような日常業務を行っているかについて中々イメージし辛いのではないかと思います。

このブログを通して、公認会計士の様々な魅力を皆さんへお伝えしたいと考えています!

私が会計士の仕事を好きな理由

順位を狙い続けた受験生時代

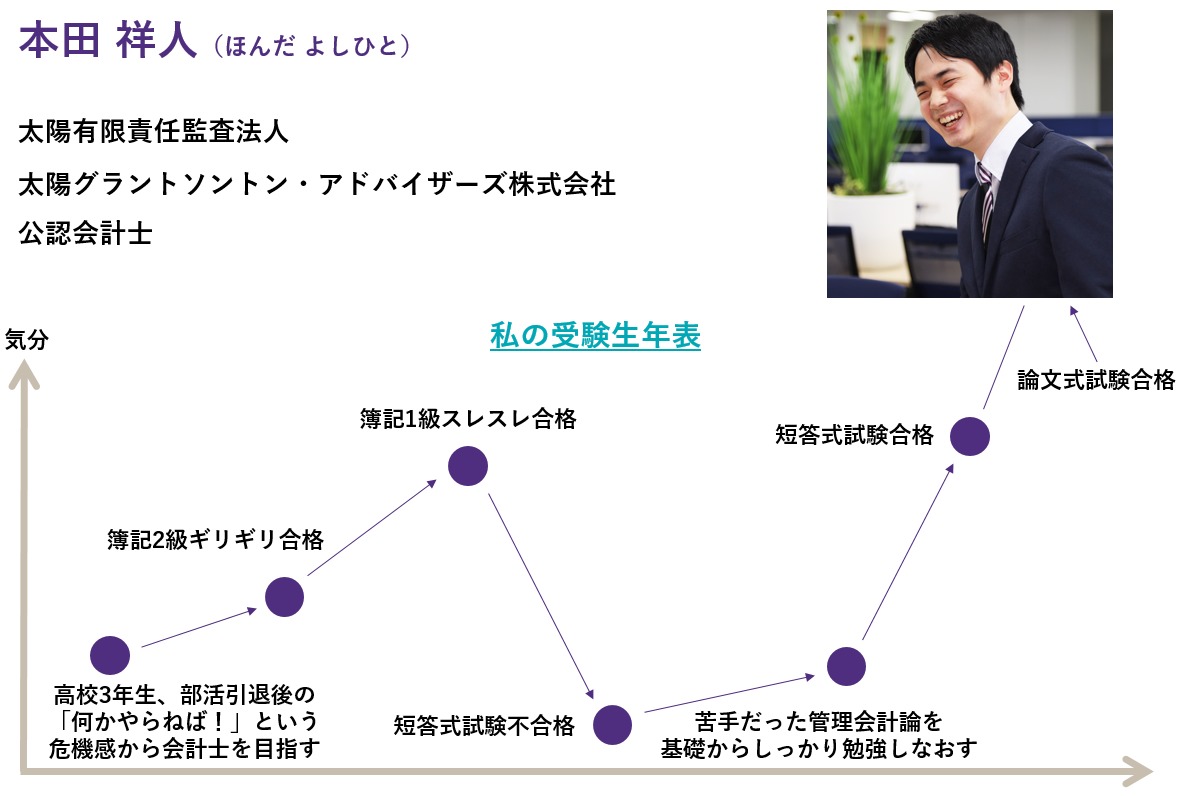

こちらは受験勉強を始めてからの、私の気分の年表です。

この年表にもある通り「何かやらねば感」から会計士試験の勉強を始めました。

会計士試験の勉強を始めるまで、勉強は体感で10年ぶりくらいだったのですが、久しぶりにスタートダッシュを全力疾走すると人間うまくいくもので、予備校の答案練習(答練)では毎回、順位表に自分の名前が載っていました。

「いっそ最短合格狙っちゃいますか?」とのことで天狗と化した少年は、当初のカリキュラムから歩を速め、短答式試験を早く受けることを目指していたのですが、人間、何事も焦りは禁物ですね。

“講義を進める事”が目的化し、復習が・・・

特に、最も体勢を崩しながら進めてしまった管理会計論は…

そんなこんなで、短答式試験は不合格になりました。

(足を引っ張ったのは、やはり管理会計論でした笑)

幸い、当初のカリキュラムより早めていたおかげで、同時期に勉強を始めた仲間が追いつくまで、余裕がありました。そこで、苦手だった管理会計論はテキストも再発行してもらい、イチから講義を受け直して理解に努める事にしました。

管理会計論さんは、分かり合えばいい奴で、みごと巻き返しに成功しました。

今でも、アドバイザリー実務で彼とは友達です。

そこからは、ひたすら答練で上位を狙い、答練で間違えたところは「なぜ間違えたのか」を徹底的に分析し、どうすれば二度と同じ間違いをしないかをひたすら考え抜きました。

結果的に、1回目の短答式試験では不合格になったものの、続く2回目の短答式試験と論文式試験はストレートで合格することができました。

あの不合格は、あって良かったと今でも思っています。

人は失敗しないと何がダメだったのかに気が付けないですね。

ちなみに、いつも上位を狙っていたのは、会計士試験の合格ボーダーは変わらないけれども、「上位合格」という“合格のさらに上の目標”を立てると、相対的に試験合格のボーダーが下がると思ったからです。

この考え方は今も活きていて、目標は常に本来の目標の少し上に置くようにしています。

仕事が遅い新人だった若手時代

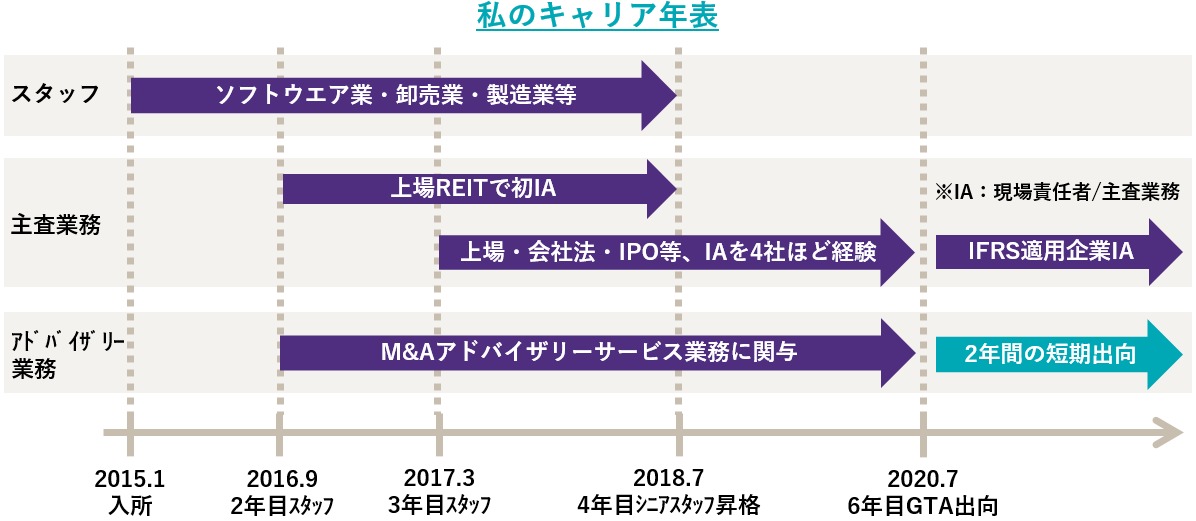

管理会計論さんとマブダチになり、論文式試験を無事に合格した私は、太陽監査法人に入所します。

当時は太陽の名を知らず、先輩から伝え聞いていた4つの大きな監査法人のどこかに自分も行くものだと思っていました。

しかし、論文式試験後に開催される予備校のイベントで出展していた太陽の法人説明会で、あまりの活躍できる範囲の広さに衝撃を覚え、「あ、ここが一番成長できそうだ」と思い、入所を決めました。

太陽、ハンパなかったです。

そして意気揚々と太陽監査法人の1年生になったのですが、最初は仕事が遅かったです。

定時までに、自分の監査調書が仕上がらないのです。

監査調書は殆どの場合、パソコンでExcel(エクセル)を使って作成されます。

考えてもみてほしいのですが、社会人経験がなく、パソコンもネット検索でしか使ってこなかった人が、いきなり現場で見たこともない監査調書を、サッと作成できるワケが・・・。

そんな仕事の遅い新人でしたが、あるとき気が付きます。

「仕事が遅いなら、事前にやっちゃえばいいじゃない!しかも、一度ゼロから作ってみたらよく分かるんじゃない?」

そう思った私は、現場作業の前に前期の監査調書を上司からもらい、ゼロからエクセルを開いて同じ監査調書を作成してみました。これが、大成功でした。

ゼロから作ってみると、

- 各監査調書が「何を目的としていて、何をやっているのか?」を非常に理解でき、

- 各監査調書の構成や、入力されている関数の意味も分かるようになり、

- エクセルのスキルも向上する

といったメリットがありました。

また、前期の監査調書は、私のようなパソコンに不慣れな前期の新人が作成していることもあるので、自分の努力次第で、前期の監査調書をより見やすく&分かりやすくすることもできました。

そんな感じで、次第に監査にも慣れていき、監査調書の作成も捗っていきました。

そうしてペースをつかんだ私は、仕事も早く回せるようになり、新たな仕事をもらい、それがまた成長に繫がっていく・・・といった好循環に乗ることに成功しました。

この好循環のおかげもあって、私はスタッフのうちから、色んな業務に関与することができていました。この辺りから、仕事がすごい面白くなりました。

ひとつ、忘れられない成功体験があります。

監査が終わった後に、問題等を発見した場合には「監査所見」と呼ばれる指摘を、文章でクライアントに説明する機会があります。

当時は2年目で、私の担当していた勘定科目でエラーがあったことから、それについての文章を私は任されました。

問題は何で、その原因は何で、今後どうすればいいかをツラツラと文章で記載したつもりでしたが、インチャージ(主査)のレビューにより、だいぶ中身が変わってしまいました。

確かに主査の書いた文章の方がキレイだったのですが、私的には「会社のアクションを変えるような提案」が抜け落ちており、意味のないものだと感じました。

本当に納得がいかなかったので、直属の上司である主査を飛び越えて、業務執行社員(パートナー)に直接メールを送り、自分の主張を訴えました。(それも夜中に長文で。笑)

夜に送ったメールって、なんであんなに後悔するんでしょうね…

その日の夜は眠れませんでした。やっちまったと…

ところが、当のパートナーは極めて優しく、そして論理的に、私の主張のどこが正しくてどこが間違っているか、どこをどうすればもっと良くなるかを本当に丁寧に返してくれました。

この体験は勉強になったと共に「思いは口にすれば解決することが多い」ことを気づかせてくれました。これ以降、「こうしたい!」というのを積極的に言うようにしています。

そんな生意気な私は、今まで多くの迷惑をかけてきたと思いますが、受け止めてくれる職場の先輩達を、心から信頼しています。

今の仕事は「アドバイザリー×監査」

そろそろ、このブログの題名に回答しますと、

「私が会計士の仕事を好きな理由」は、一人のプロとしてお客さんに価値を出すことが出来る瞬間が好きだからです。

私は現在、アドバイザリー会社(GTA)と監査法人を兼務しています。

GTAには昨年7月から来年の6月末までの2年間の出向なのですが、監査にも継続関与させてもらっています。業務割合はGTA8割・監査2割くらいで、かなりの比重をアドバイザリー業務に寄せているものの、監査業務は私のワガママで残してもらっています。

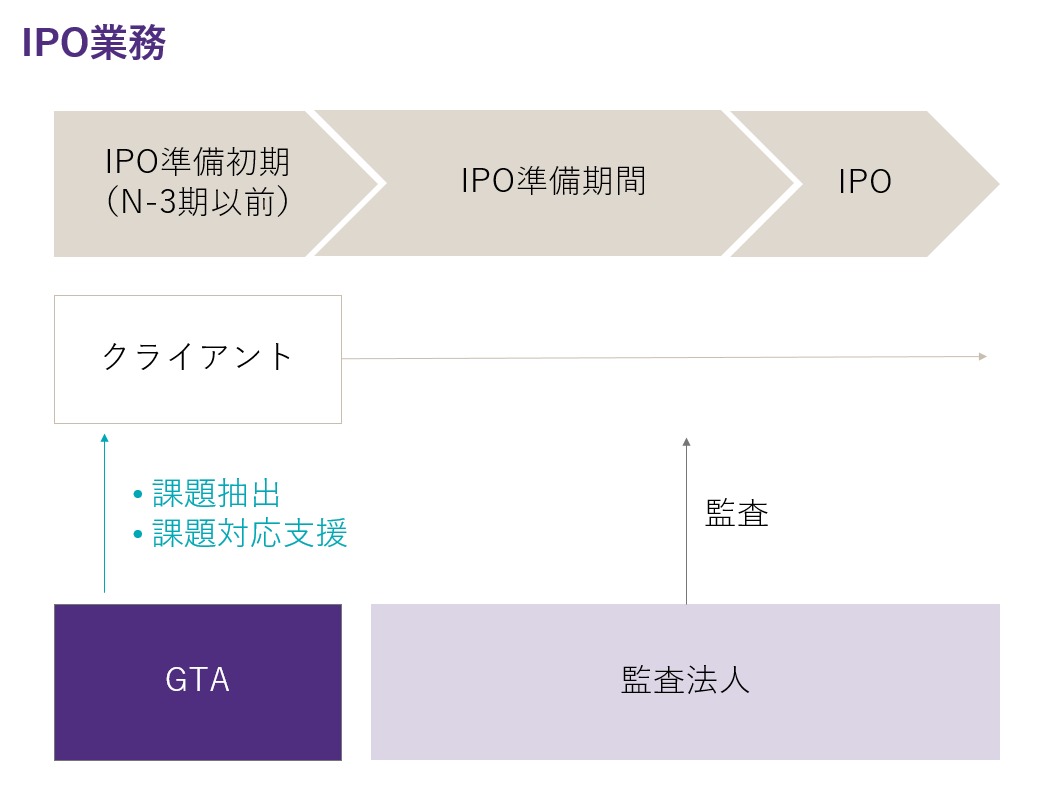

特に私がGTAの中で、今一番力を入れているのは「IPOコンサルティング」です。

IPOとは、Initial Public Offering の頭文字を取ったもので、会社が初めて株式を市場(証券取引所)に売り出すこと、これをIPO(新規上場)と言います。

なお、IPOには監査法人による2会計期間分の監査証明が必要とされているので、監査業務においてもIPO業務の現場責任者をしており、GTA(コンサル)と監査法人(IPO監査)の双方から、多くのベンチャー企業に対して提供しています。

コンサルとIPO監査との違いは、この画像のようなイメージです。

私がGTAに出向した理由は、一言で言えば「修行のため」です。

私は1年目から、色んなクライアントに関与してきました。メーカー・ソフトウェア・卸売・飲食・公益法人・ファンドなどの監査業務、M&Aのコンサルや海外業務、もちろんIPO業務もやりました。

色々やって気が付いたのが、私は監査の仕事が好きだということです。

監査って、端的に言えば数値があっているかをチェックする仕事です。

ですが、私は監査の役割それ自体は、正直「会計士なら誰でもできる」と思っており、腕の見せ所はそこだけではないと思っています。

会計というのは、あくまでクライアントの現状を表す言語であり、「問題がどこにあるか」を明らかにするものだと考えています。

クライアントのどこかに問題があれば、会計上は引当金が計上されたり、損益が赤字になったり、減損損失が計上されたり・・・といった会計処理に現れてきます。根深い問題がある場合は、不正が起こるかもしれません。

これらの問題は、発生した原因がどこかにあるハズです。

私は、会計士としての腕の見せ所は、例えば「引当金の金額はいくらが適切か」ではなく「なぜその引当金が計上されたのか」「どうすればその問題は起こらなくなるか」を分析し、会社と一緒に改善していけるかどうか、というところにあると考えています。

そもそも問題を発見できなかったら良くしようもないので、その取っ掛かりを見つけられる監査はいい仕事だと思いますが、

私はそこからさらに、上記のような問題解決の提案をクライアントにもっともっと提供できる会計士になりたかったので、監査業務とは違った目線を持つアドバイザリー業務で修行しているのです。

今はクライアントに出せる価値もさらに高まってきており、日々感謝されています。

更にもっと価値を出せるようになりたいので、日々色んな経験を積み、知識も研鑽するようにしています。それがまた、クライアントへの価値に繫がっています。

このやりがいこそが、「私が会計士の仕事を好きな理由」です。

これからのキャリア

私は来年、アドバイザリー会社への出向から帰ってきた後、しばらくはまた太陽監査法人で監査をやっていく予定です。

アドバイザリーとしての知見を手に入れた私がこれからやる監査は、今までの監査とはまた違ったものになると考えています。

また、今までは比較的規模の小さな会社でグングンと成長してきましたので、今後は例えば規模の大きな会社等、より難易度の高い会社にも関与してみたいです。

これまで身につけた基礎力をどんどん応用していき、そういったクライアントにも色々な提案ができる会計士として活躍したいと考えています。

実は、この年次から大きなクライアントに関与できる機会というのは、太陽だからできることなので、そういった環境も活かしていきたいと思っています。

さらに、そこから先のステージでやってみたいこともたくさんあります。

- 知見を広めていき、組織全体として“提案できる会計士”を増やしていきたい

- 監査にもっとコミュニケーションが取り入れられるような仕組みを作っていきたい

- 監査を受けられずお困り中のIPOを目指している企業を無くすために何かできることはないか

ひとつ目標を達成したら、また新たな目標がどんどん出てくるので、やりたいことは尽きないですね。 そんな感じで私は日々の仕事が本当に楽しいので、会計士になって良かったと、心から思っています!