皆さん、こんにちは!

東京事務所 マネジャー 中田 陽子 です。

入所してから、今年で18年目を迎えました。

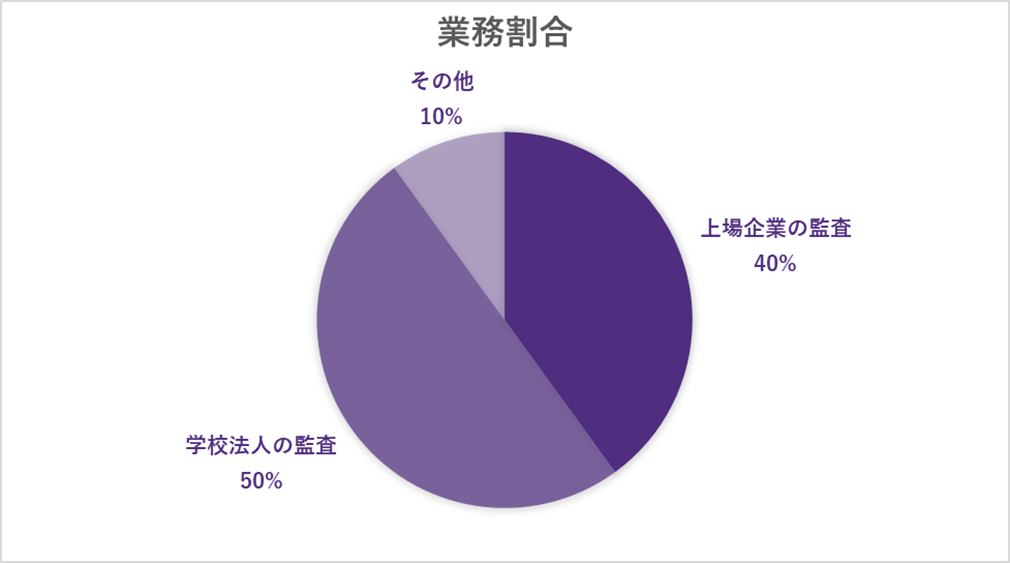

私は、太陽に入所してから数年間は、一般企業の監査やIPO業務などを中心に担当していました。

そして、主査業務も複数こなし慣れてきた頃に「少し他の分野も経験してみたい」と思い、何となく手を挙げたことをきっかけに、学校法人の監査に主査として関与し始めました。

今では学校法人の監査割合も増え、また、監査業務のみでなく非営利統括支援室を通じた太陽における学校法人の監査全体に関わるような業務にも従事しています。

さて、今回のブログでは、

私の得意分野である『学校法人の監査』について、紹介したいと思います。

学校法人の監査とは?

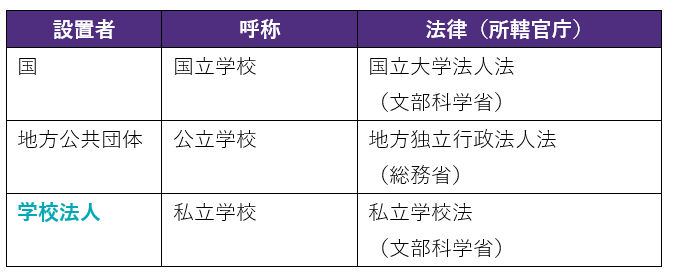

そもそも『学校法人の監査』とは、

どのような法人が対象となるのでしょうか?

ひとくちに『学校』と言っても、上記のように設置者・法律区分が異なります。私が取り扱っている『学校法人会計基準』は、この内の私立学校に適用される会計基準であり、『学校法人の監査』とは、私立学校に対する監査を指しています。

ちなみに、太陽では『学校法人の監査』は『パブリック業務』の一部という位置付けになっています。

太陽の学校法人クライアント

実は太陽には、

かなりたくさんの学校法人クライアントがあります。

監査契約を締結している学校法人は、2025年6月30日現在で、44法人もあります。この中には大学や高等専門学校を設置する、いわゆる『文部科学省所轄法人』の他、幼稚園~高校を運営する、いわゆる『知事所轄法人』まで、様々な規模のクライアントがあります。

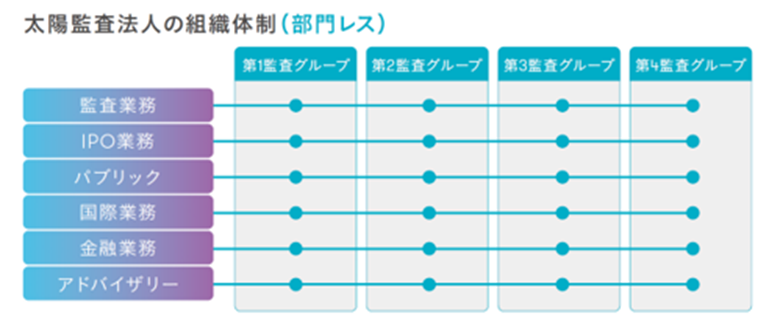

ご存知かもしれませんが、太陽の大きな特徴の一つとして、あえて分野ごとに組織を分けない『部門レス』の組織というものがあります。パブリック業務専門の部門を設けていないことから、どの部門に配属となっても、学校法人の監査に携わる機会が結構あります。

風通しのよい太陽では、

「学校法人の監査に興味があります!」と声を上げていただければ、実際にアサインされる機会が本当に多い環境となっています。少しでもご興味があれば、是非お声がけください。

(声の大きさに自信がなくても大丈夫です。職員一人ひとりに着くメンターとの定期的な面談や、希望業務アンケートといった仕組みがありますので・・・!)

非営利統括支援室にお任せください!

部門レスゆえ、専門の部門がある場合に比べて、学校法人の監査の経験が少ないまま関与してしまうと、「現場で困ることがあるのではないか・・・?」と、不安に思われる方がいるかもしれません。

安心してください!

太陽では、

各グループ・地方事務所において、パブリック分野の監査業務に関与する皆さんを支援するための『非営利統括支援室』という間接組織があります。

学校法人の監査に関しても、

支援室の中で学校法人分野を担当するメンバーが、毎年その年の監査で必要ないし役立つと思われる情報をキャッチアップし皆さんに共有する、あるいは監査現場の皆さんから寄せられたご意見・ご相談に対応して法人内のツール見直しや研修を開催するなど、様々な支援を行っています。

私も非営利統括支援室のメンバーであり手前味噌となってしまいますが、結構親切な情報発信ができているのではないかな・・・と思っています。

学校法人の監査に携わってみて

さて、太陽における学校法人の監査はイメージしていただけましたでしょうか。

ここからは私の経験から、学校法人の監査に携わってみて良かったと思うことをお話させていただければと思います。

専門性という強い武器を身につけられた

前述のとおり、私はスタッフ時代に学校法人の監査を経験することなく、あるときから突然、学校法人の監査で主査を担当することになりました。

当初はやはり、学校法人会計監査六法や先輩から勧めていただいた書籍で勉強しながらのスタートでした。

しかし、ベースとなる企業会計の知識や、特にIPO業務で培われた「組織やルールは、こうあるべき」いった知識が役に立ちました。

会計基準の違いの部分を抑える必要はあるものの、『監査基準』は一つ。監査で取り組むことは、企業であっても学校であっても、基本的には同じです。それほどの抵抗はなく、慣れることができました。

気が付いたら「私には、この得意分野がある」と自信をもって言えるようになりました。

明確な専門分野があるというのは、公認会計士として非常に強い武器だと思います。

営利目的とは異なる組織に触れ、専門家としての視野が広がった

創設者が私財を投じて開設された私立学校は、『建学の精神』に基づくそれぞれの教育方針を持ち、我が国の将来を支える多種多様な人材を育成するために存在する、公共性の高い組織です。

監査をする中で日頃コミュニケーションを取らせていただく理事や職員などの皆さんも、その『建学の精神』を体現すべく働かれており、お話を伺う中で感銘を受けることも多いです。

そういった環境の中、

営利目的の組織とは違うことに価値を置かれる組織である点を理解して業務をする環境というのは、多様性が叫ばれる昨今、自身の公認会計士としての幅を広げてくれる非常に貴重な経験だと感じます。

クライアントの役に立ったと感じられる局面が多い

実は『学校法人会計基準』は、

昭和46年に制定された、歴史のある会計基準です。

比較的新しく作られ、その当時の企業会計を参考にしている他の非営利組織の会計基準と比較すると、企業会計との乖離が大きいという特徴があります。それゆえ、都度必要と認められる企業会計の項目が取り入れられてきているといった経緯があります。

例えば、

私が学校法人の監査に携わるようになってからも、平成21年にリース会計・ソフトウェア会計が新たに学校法人会計へ取り入れられました。また、平成27年の学校法人会計基準の一部改正によって、作成する計算書類の内容などの大きな変更がありました。

このようなときは、やはり私たち公認会計士の『指導的機能』が大きく発揮されるときです。自身の経験や知識をもとにしたアドバイスがクライアントの役に立ったと実感できるときは、やりがいを強く感じます。

令和7年度からの私立学校法の改正を迎えて

学校法人における会計監査人制度の導入

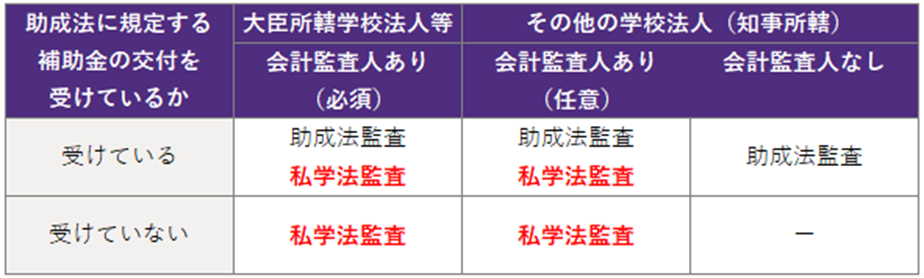

実は今年、令和7年度(2025年4月から始まる会計年度)から私立学校法の改正が適用されたという大きな変化を迎えました。これにより、大臣所轄学校法人等(文部科学省所轄の大学や高等専門学校を設置する学校法人等)では、『私立学校法』に基づく会計監査人による会計監査が制度化されています。

従来は『私立学校振興助成法』に基づき、補助金をもらう学校法人に対して外部の公認会計士や監査法人が会計監査を行うのみであったものが、学校法人の機関の一部(会計監査人)として更に高いレベルで学校法人に関与し、監査を提供する立場へと変わりました。

なお、このような会計監査人を設置する学校法人に対しても、従来からある『私立学校振興助成法』に基づく監査も変わらず必要であるため、『私立学校振興助成法』に基づく監査意見と『私立学校法』に基づく監査意見の2種類の意見表明が必要となり、関係性がやや複雑になっています。

私立学校法に基づく学校法人会計基準の制定

また、従来の『学校法人会計基準』は、補助金の適正配分を主な目的として私立学校振興助成法に位置づけられていましたが、私立学校法の改正に伴い、ステークホルダーへの情報開示を主な目的として私立学校法に位置づけられることとなり、主として以下の重要な改訂が行われました。

- 計算書類および附属明細書の体系の整備

- 注記事項の拡充(セグメント情報・子法人情報等)

- 新たに財産目録が会計基準に規定

さらに、会計処理に関する大きな変更点として、従来は学校法人において賞与引当金を計上しない実務慣行があったものの、改正後の学校法人会計基準においては、引当金の要件を満たす場合には(賞与引当金に限らず)引当金の計上が必要となりました。

非営利統括支援室からのスピード感をもった情報提供

このような様々な改正に伴い具体的に必要となる対応は広範囲に及び、各監査チームで都度検討しながら対応を行うことが必要となります。現状では、文部科学省などから通達や研修などの情報発信が随時行われており、今後は公認会計士協会の実務指針の公表などもなされていくと思われます。

これらの新しい情報が提供され次第、非営利統括支援室では、スピード感を重視して研修動画や解説資料の作成、法人のチャットツールでの注意喚起を行う等の対応を行っています。きめ細やかに監査チームやクライアントへの情報提供を行うことで、クライアントが安心して改正初年度に備えることができるよう支援しています。

この大きな改正の初年度を迎え、

私たち公認会計士の『指導的機能』の重要性を実感しています。

さいごに

いかがでしたでしょうか?

太陽は、様々な業務を経験し、公認会計士として強い武器となる『幅のある知識』を身に着けられる環境がある法人です。その一つとして、学校法人の監査にご興味を持っていただければ、大変嬉しい限りです。

皆さんが太陽に入所された暁には、一緒にお仕事ができることを楽しみにしています!