皆さん、こんにちは!

太陽監査法人です。

今回の会計・監査コラムのテーマは『連結の実務』です。

このブログで紹介する『連結の実務』とは、以下の2つのことを指します。

【クライアント目線】

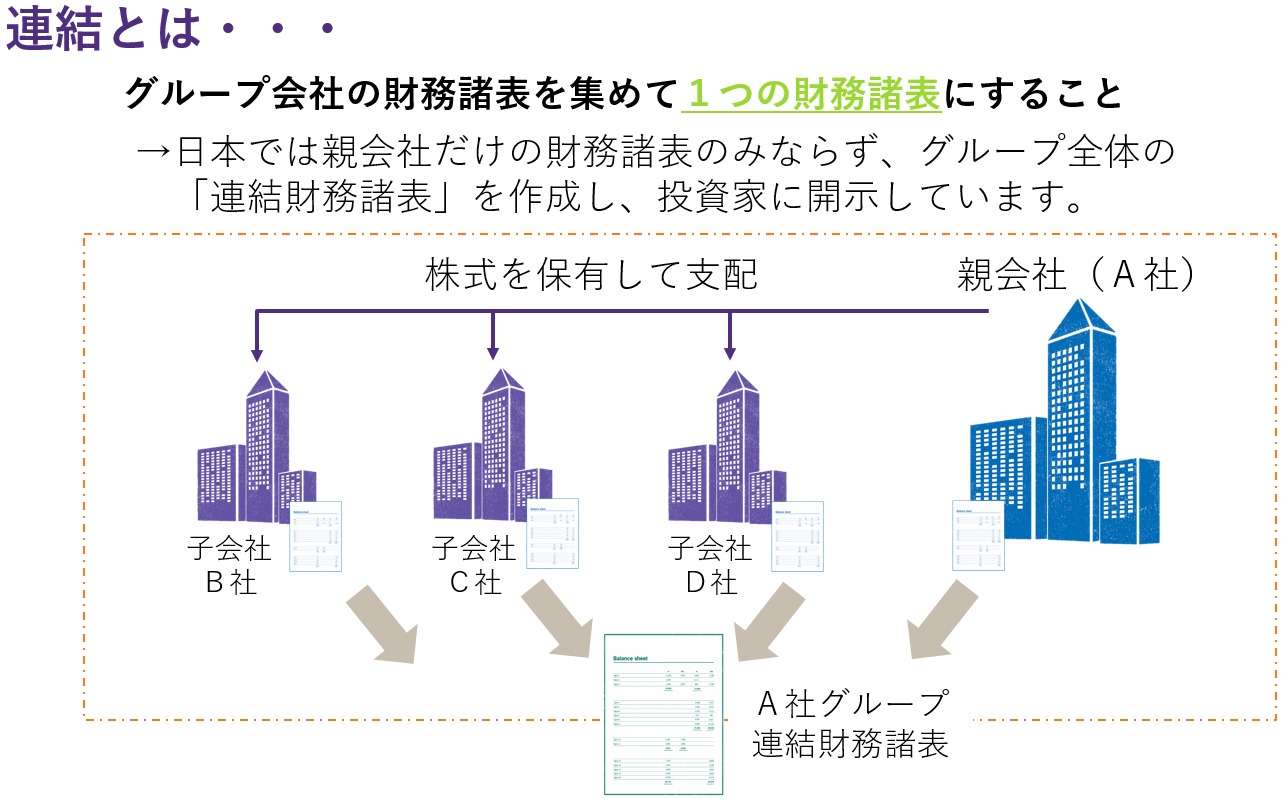

親会社と子会社の財務諸表を合算調整し、企業集団全体の財務諸表(連結財務諸表)を作成する一連の決算業務のこと

【監査法人目線】

クライアントが実施した連結財務諸表を作成する一連の業務に対して、様々なアプローチで行われる監査業務のこと

受験生時代、問題演習を通じて連結財務諸表作成の大まかな流れは理解していましたが、連結財務諸表に対してどのような監査手続が行われるのかについては、漠然としていて十分に理解できていなかったような気がします。

また、監査論のテキストにも、連結財務諸表に対する監査について、詳細には記載されていなかったと記憶しています。

そこで今回は、連結財務諸表の作成とこれに対する監査手続について、流れに沿ってお話ししたいと思います!

なぜ、連結財務諸表の作成が必要とされるのか?

まず前提として、なぜ企業は自社だけで事業を行うのではなく、企業集団(グループ)を構成しようとするのでしょうか?

これには企業ごとに様々な理由がありますが、一つの理由として「市場やビジネス環境の変化へ迅速に対応できる」という点が挙げられると思います。

市場の変化や技術の進歩に対応するためには、自社のリソースだけではどうしても不足している場合があります。この時、対応力が育つまで待っていては、投資を回収する前に乗り遅れてしまうリスクがあります。

そこで、例えば革新的な技術を持っていて軌道に乗っている企業や、自社の事業・戦略とマッチしていてシナジー効果を期待できる企業を子会社化すれば、市場の変化や技術の進歩に迅速に対応できるようことがあります。

また、新たなビジネスを始める際に、自社でゼロベースから始めるよりも、既に同様のビジネスを行っている会社があれば、その会社を子会社化した方が、技術・ノウハウ、取引先、そのビジネスに精通した従業員などを引き継ぐことができるため、投資のリスクもコストも抑えられることがあります。

そうして結果的に企業の規模は拡大していき、ブランド力や知名度、マーケットシェアも大きくなって成長していきます。(これは、一般に『スケールメリット』と言われたりします)

上記の他にも、様々な理由でグループを構成して企業価値を高めようとする会社が多くあります。

このような場合は、グループ全体で成長戦略の策定や投資意思決定等の経営判断が行われるため、親会社の支配下にある組織を含めたグループ全体としての財務報告を行うべく、連結財務諸表の作成が求められるようになりました。

ここで、

なぜグループ全体としての財務報告を行うために、連結財務諸表を作成する必要があるのでしょうか?

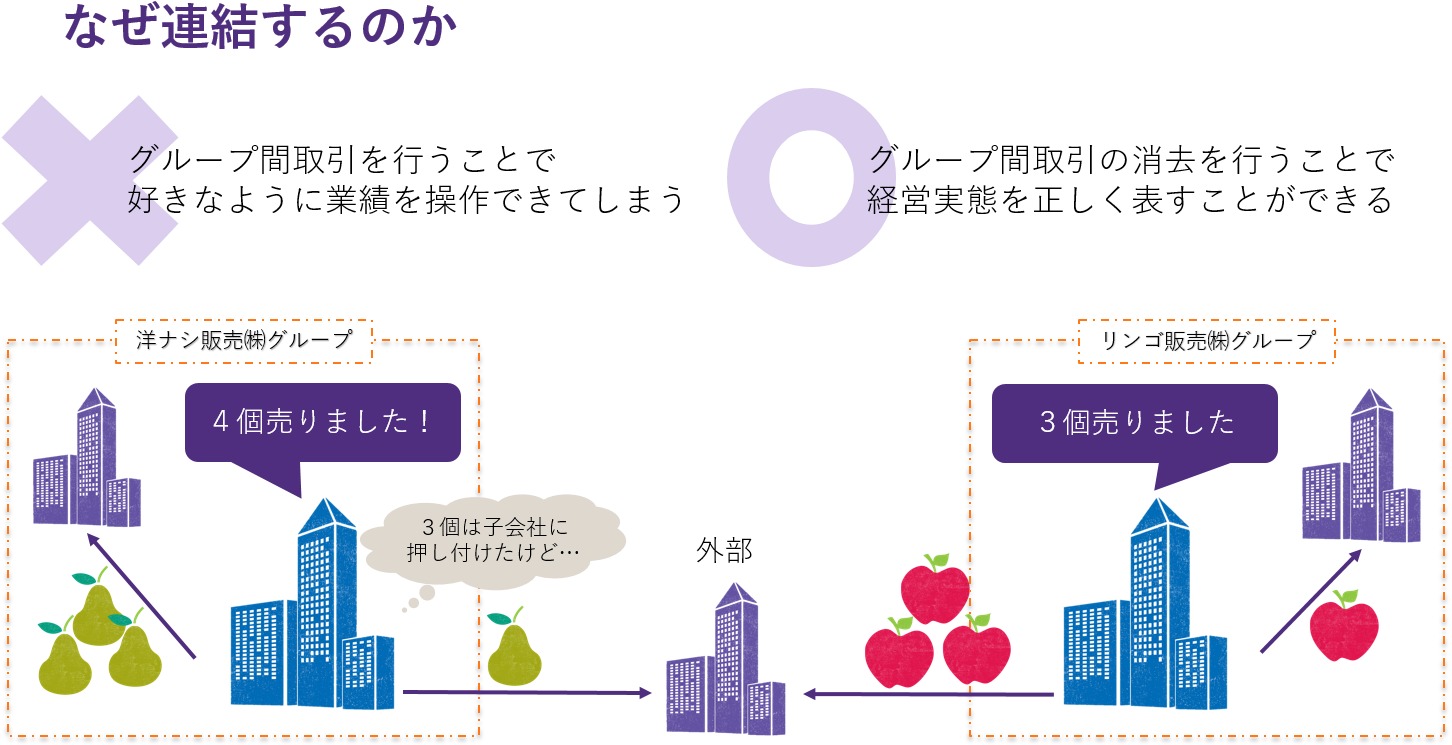

連結財務諸表の作成を必要としない場合、例えばグループ間取引を用いて、親会社の個別財務諸表の業績を良く見せるよう操作することが可能となってしまいます。

上図の左側の会社例では、洋ナシ4個のうち3個は子会社に販売されています。個別財務諸表では4個分の利益が計上されますが、グループ全体の観点から考えると、グループ外部に売れた洋ナシは1個だけであり、3個分については、何ら利益が発生していないことが分かります。

そこで、

グループ全体での経営実態を適正に表示するために、グループ間取引の消去を行い、連結財務諸表を作成することが必要となります。

連結財務諸表の作成と監査の流れ

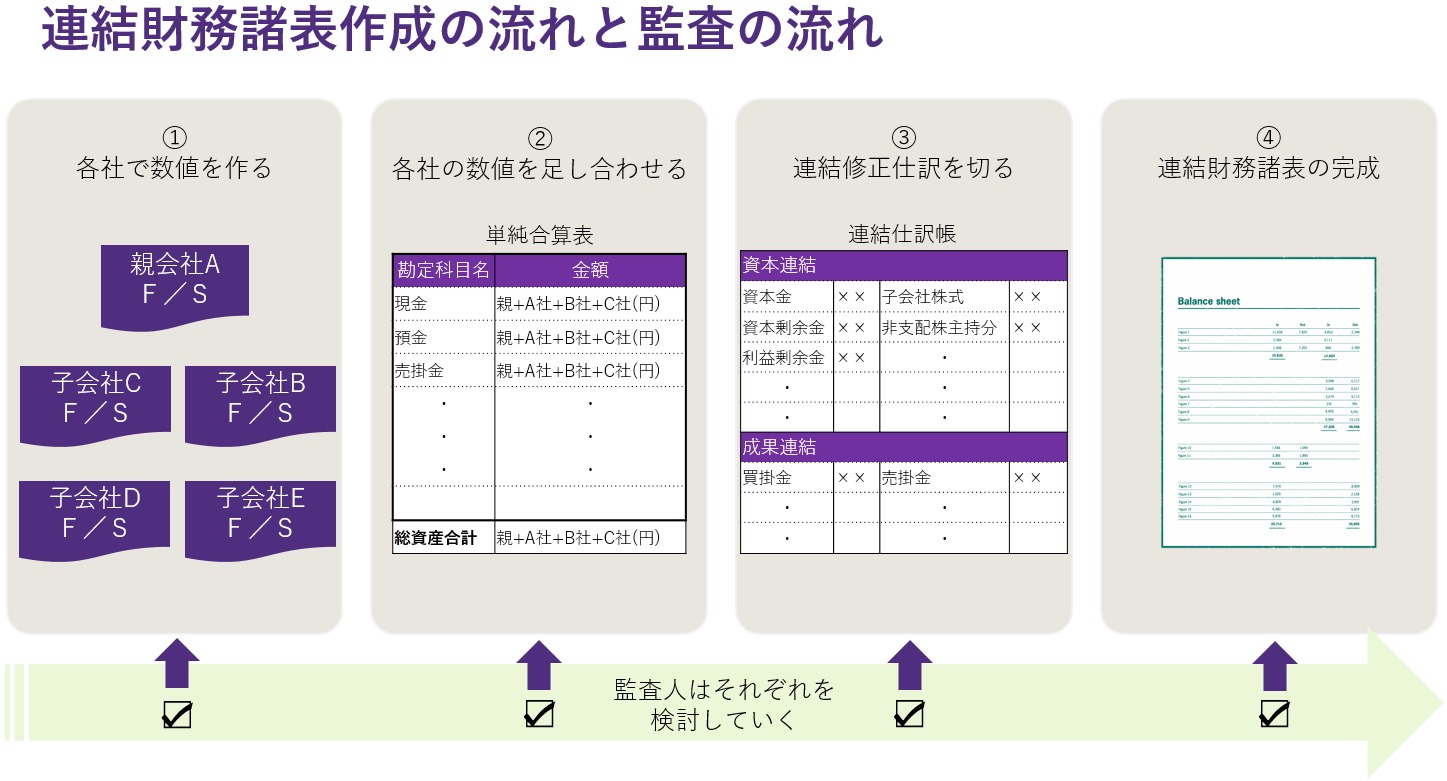

連結財務諸表を作成するためには、連結グループの各会社が単体の決算(個別財務諸表の作成)をしなければなりません。

そのうえで、各会社から決算資料を集め、連結の決算業務を経て、連結財務諸表が作成されます。

監査人は、この一連の流れに沿って監査手続を実施し、最終的な連結財務諸表が適切に作成されているかどうかを検証していくことになります。

① 基本となる連結の範囲・会計方針等の決定

まず、各グループ会社に対する投資額・持分比率・取引形態・会計方針等の情報を収集し、以下の論点を検討することから始まります。

1.連結の範囲は、支配力・会社規模などに照らして適切であること

✅「連結の範囲に含めるべき会社が漏れていないか?」

✅「連結の範囲に含めていない会社がある場合、その理由は基準に沿って妥当であるか?」

受験生の皆さんであれば、普段学習されているように、

議決権の過半数を所有しているグループ会社があれば、支配を獲得しているため、基本的に全て連結の範囲に含められます。

ただし、そのグループ会社の規模がグループ全体にとって重要性が乏しい場合は、実務上の負担を軽減させるために、一定のルールに従って連結の範囲から除外することが可能とされています。

一方、親会社が議決権の過半数を所有していなくとも、親会社の役員などが所有している議決権と合わせると、実質的には過半数を所有していると言える場合があります。

また、一例ですが、過半数を所有していなくとも以下のようなケースの場合、連結の範囲を慎重に検討すべきと考えられる場合があったりします。

連結の実務のスタートである連結の範囲を誤ってしまうと、グループ全体の経営実態を適切に表さない連結財務諸表が出来上がってしまいます。

そのため、連結の範囲は監査上、しっかりと検討しておく必要があります。

具体的な監査手続の内容としては、グループ会社の一覧表を入手し、他の監査手続で既に得られた投資に関する情報などと整合性を検証し、連結の範囲が適切であるかどうかを確かめにいきます。

ちょっと専門的で難しいと思われるかもしれませんが、

「グループ全体の経営実態を適切に表す」という目的を達成するために、最適な連結の範囲はどうあるべきか?という点を検討することが、監査においては極めて重要となるのです。

2.会計方針は、親会社とグループ会社で十分に統一されていること

✅「同一環境下で行われた同一の性質の取引は、同様の会計処理を原則としているか?」

✅「統一されていない会計処理がある場合、その理由は実態に照らして妥当であるか?」

こちらも、受験生の皆さんであれば普段学習されているかと思いますが、会計方針は、基本的にグループ全体で十分に統一されていなければなりません。

特に、海外子会社が存在する場合、海外子会社は日本の会計基準ではなく、IFRS(国際会計基準)や現地の会計基準に準拠して財務諸表が作成されることが通常ですので、連結決算においては、グループ全体で会計方針を統一するために、調整すべき取引処理がないかどうかといった検討が必要となります。

例えば、海外子会社がIFRSに準拠している場合、グループ全体として日本基準に準拠して連結財務諸表を作成するケースがあります。

この場合は現行制度上、日本基準とIFRSとの間で異なる主要な論点(のれん・研究開発費・投資不動産・・・など)について、連結上で会計処理を統一調整すべきかどうかの検討をしたうえで、連結作業に入らなければなりません。

IFRSではない現地の会計基準が海外子会社で採用されている場合にも、グループ全体の会計方針と比較し、重要な差異が生じるような会計処理項目がないかどうか、影響度合の調査を行い、必要な修正をかけることで解消させる必要があります。

また、国内・海外を問わず、子会社が独自に採用している重要な会計方針が存在することもあります。そのような場合は別途、連結上で会計方針の統一可否を整理する検討も必要になってきます。

ちなみに・・・

日本ではIFRSを任意適用としている点は、ご存知の方が多いと思います。

他国ではどうなっているのかと言いますと、現地の会計基準そのものがIFRSと殆ど相違ない内容となっている国や、上場会社など特定の企業に対してIFRSを強制適用している国もあります。

受験生の皆さんであれば、

これに関しては『コンバージェンス』という言葉が馴染み深いのではないかと思いますが、世の中的には、会計基準の統一化が着々と進んできています。

② 連結会計データの収集

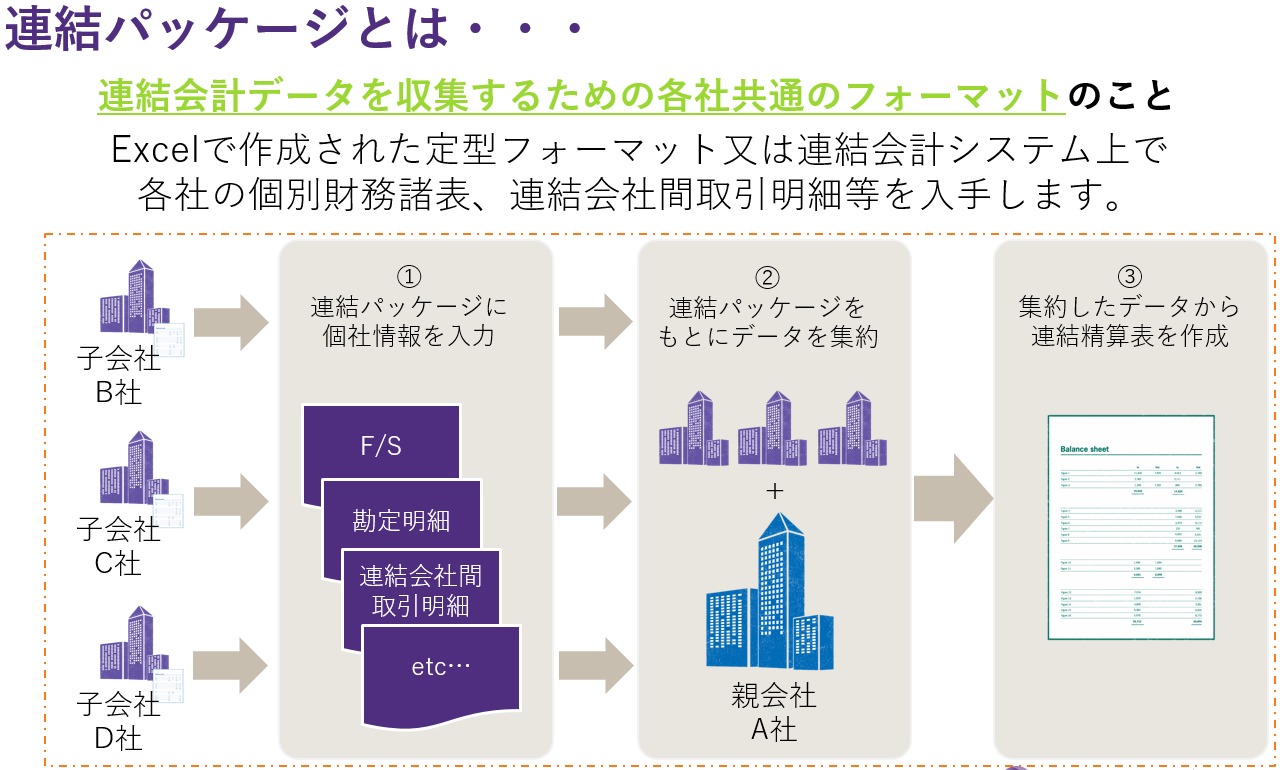

連結の範囲や会計方針等の整理が終わったら、連結決算を行うためのデータ収集に入ります。

具体的には、連結財務諸表を作成するために必要な子会社の個別財務諸表・各科目の勘定明細・連結会社間取引の明細・注記作成用の明細などを入手します。

データを収集する際は、『連結パッケージ』と呼ばれる、各子会社に連結上で必要な情報を入力してもらうための定型フォーマットを用いられることが一般的です。

この連結パッケージは、Excelで会社独自にフォーマットを自作するか、連結会計システムが用いられます。子会社数が少ない場合にはExcelで対応することができますが、子会社数が多くなってくると連結会計システムが用いられるようになる、といった傾向があります。

なお、上記の流れは内部統制上の『決算・財務報告プロセス』として、適切に連結会計データを収集するプロセスが整備されており、それが問題なく運用されているかということが、内部統制監査における評価項目でもあります。

収集した情報が誤っていたり、収集すべき情報が漏れていたりすると、適正な連結財務諸表を作成できなくなってしまうため、連結会計データの収集プロセスが有効であることは、極めて重要になります!

連結にあたっては、上述の通り各子会社の財務諸表を取り込むことで行われますが、監査人は、子会社の個別財務諸表を含む連結財務諸表全体の適切性を監査することを忘れてはいけません。

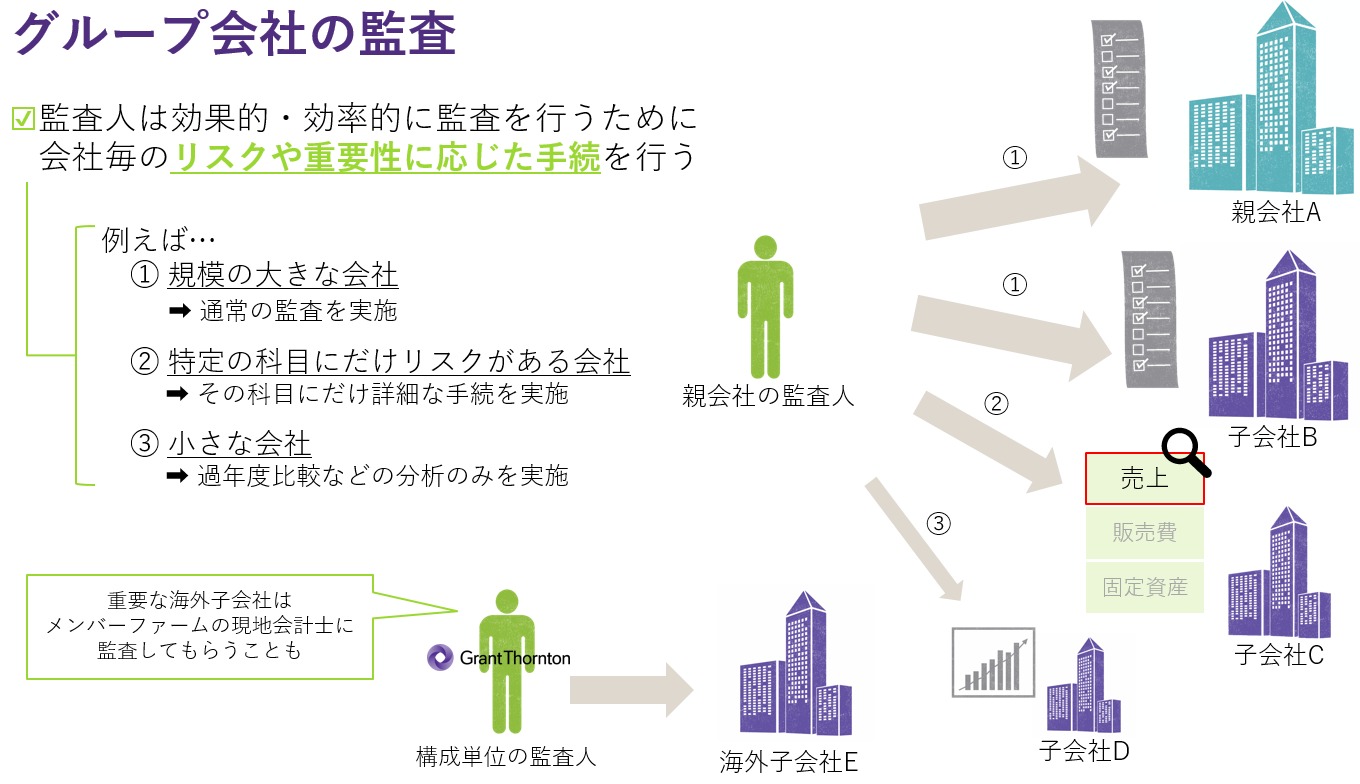

すなわち、子会社の個別財務諸表についても、監査人は効果的かつ効率的な監査を行うために、会社ごとのリスクや重要性に応じた監査手続を実施します。

実務においては、会社の売上高が連結売上高に占める割合などによって重要性を判断したり、個別のリスクを勘案したりすることで、監査のアプローチを以下のように区分することが一般的です。

① 重要性が大きい子会社

親会社と同様、個別上の残高に対して通常の監査手続を実施

② 売上高等、特定の勘定科目にのみ重要なリスクある子会社

該当科目に対して、詳細な監査手続を実施

③ 重要性が乏しい子会社

過年度比較等の分析的手続のみ実施

また、重要な海外子会社に対しては、日本の監査人が現地に直接赴いて監査を行ったり、リモート監査を実施したりといった手段以外に、海外現地の監査人に監査を依頼することがあります。

その場合、監査の最終責任は親会社を監査している監査人にあるため、親会社の監査人は、海外現地の監査人に対して「インストラクション」と呼ばれる監査指示書を送付し、適時にコミュニケーションを取ったり、現地監査人の監査調書をレビューしたりすることで、海外子会社の監査を行っていきます。

なお、海外子会社に関しては、国内の親会社によるモニタリングが行き届きにくく不正が起こりやすいため、実務上は注意深く監査を遂行する必要があります。

このように、受験生の皆さんが問題を解く時は、単純に連結が必要な会社の決算書類が与えられ、資料を読み解いて必要な連結仕訳を切るという力が求められますが、

監査をする立場になってくると「そもそも入手した決算書類は正しいの?」といった視点を持ち、実際にそれを確かめに行く力が求められるようになります。

なお、連結で取り込む子会社の決算日は、親会社の決算日(連結決算日)とは異なる場合があります。

その場合は、子会社の方で連結決算日に仮決算作業を行うか、または連結決算日との差異が3ヶ月以内であれば、決算日の異なる子会社の財務諸表をそのまま連結することが一定の条件下で認められています。

③ 連結財務諸表の作成

連結会計データを収集したら、後は受験生の皆さんがいつも問題を解くときのように、以下の連結特有の会計処理を行い、連結財務諸表を作成していきます!

✅ 親会社及び子会社の個別財務諸表の単純合算

✅ 投資と資本の相殺消去、非支配株主持分の計上(資本連結)

✅ 債権債務・取引高の相殺消去、未実現利益の消去(成果連結)

✅ その他(子会社の決算修正、会計方針の統一のために必要な修正、支配獲得時の時価評価 等)

そして監査上は、これらの連結修正仕訳に対し、以下のような手続を実施していきます。

Ⅰ.単純合算

単純合算は、最初に行われる作業です。ココを間違えてしまっては、本末転倒です!

まず、単純合算された親会社・子会社それぞれの個別財務諸表に対して、各勘定科目の数値が監査済の数値と一致していることを確かめます。その後、単純合算の結果について、監査人が自ら再計算した結果と照合し、整合性を確かめます。

子会社の決算修正や、会計方針の統一のために必要な修正を認識している場合は、それが正確に行われたうえで単純合算されていることも確かめる必要があります。

Ⅱ.開始仕訳(資本連結)

連結財務諸表は、複数の会社の財務諸表をまとめたものであるため、1つの継続的に記録された会計帳簿から作成されるのではなく、決算期ごとに作成されるものです。ですが、毎期作成される連結財務諸表は、過年度の連結財務諸表から繰り越されたものでなくてはなりません。

開始仕訳は、期首までに行われた連結修正仕訳の累積であると言えます。

そこで、監査においては「前期に行われた全ての連結修正仕訳について、その結果を繰り越すために適切な開始仕訳が計上されているか」という点を検証する必要があり、具体的には、以下のような監査手続が実施されます。

例1:会社が作成した開始仕訳について、監査人が自ら前期の連結修正仕訳をもとに再計算した結果と照合し、整合性を確かめる

例2:各仕訳単位で、前期の開始仕訳の結果と比較する分析的手続によって、説明の付かない増減が生じている仕訳がないかどうかを確かめる

Ⅲ.非支配株主の存在、のれんの計上

子会社の議決権を100%保有していない場合、親会社以外の外部の株主(非支配株主)が存在することになります。

この場合、子会社の支配獲得時の資本が親会社の投資額と適切に相殺消去されていることを前提として、持分比率に応じて非支配株主に帰属する持分・利益が適切に計上されていることを確かめにいく必要があります。

監査上は、監査人が自ら子会社ごとに非支配株主持分の再計算を行うとともに、支配獲得後の非支配株主に帰属する純利益についても、後述する成果連結の監査結果も踏まえたうえで再計算を行います。(皆さんが普段の学習で連結決算の問題を解くときと、同じようなイメージです!)

そして、再計算の結果を会社計上額と照合し、整合性を確かめます。

また、皆さんは連結決算の問題を解くとき、新規の子会社の土地などについて、与えられた時価評価額をもとに時価評価して評価差額を計上する機会が、よくあるのではないかと思います。

実務上は、必要に応じて外部の専門家を利用し、子会社の資産及び負債について支配獲得時の時価評価が行われます。

監査手続としては、支配獲得時の時価評価が適切に行われているかどうかを確かめるために、企業価値評価書・不動産鑑定評価書などの時価評価額の根拠資料を入手したり、時価評価を行った外部の専門家の専門性・能力・評価方法などが適切であるかどうかを検討したりします。

そして、時価評価後の子会社の純資産と親会社の投資持分に差額が生じる場合は、のれんが計上されることになります。

監査上は、のれんの当初計上額が適切であるかどうかについては、非支配株主の論点と同様、皆さんが連結決算の問題を解くときのように、監査人が自ら再計算することで確かめます。

その後の『のれん償却』についても、同じように再計算することで確かめることが一般的ですが、監査上はのれんを償却する手前の論点として、のれんの償却期間・償却方法の妥当性を検討する必要があります。

のれんは日本の会計基準上、

償却期間は「20年以内の効果の及ぶ期間にわたって」、償却方法は「定額法その他合理的な方法により規則的に行う」こととされています。

上記のルールに沿って、監査人は、子会社の支配獲得目的を勘案した事業計画を入手し、必要に応じて経営者へ質問をしながら、会社が選択した償却期間・償却方法の妥当性を検討することになります。

のれんの償却期間・償却方法は、受験生の皆さんにとっては問題文でサラっと与えられていると思いますが、

投資の予想回収期間、会社の業績・成長戦略などの様々な要素を勘案し、のれんをどのように償却していくことが適切なのか、実務上は極めて高度で専門的な判断が試されるため、実は難しい論点なのです・・・。

Ⅳ.債権債務・取引高の相殺消去、未実現利益の消去(成果連結)

成果連結においては、以下のような監査手続が実施されます。

網羅性の視点

(債権債務・取引高が漏れなく集計されているか?)

グループ間の取引相関図から相殺消去すべき取引・債権債務が仕訳に含まれているかの確認をしたり、前期の同仕訳と比較する分析的手続を行ったりします。

正確性の視点

(債権債務・取引高が正確に相殺消去されているか?)

重要な債権債務・取引高の相殺消去については、個別上で監査済の勘定明細と照合したり、前期の同仕訳と比較する分析的手続を行ったりします。

網羅性の視点では、グループ間の取引が想定される会社間であるにも関わらず相殺消去が何ら発生していないケースに遭遇することがあります。

正確性の視点では、相殺消去された債権債務・取引高と監査済の勘定明細で記録されたグループ会社に対する金額が一致していないケースに遭遇することがあります。

このような場合には、収益・費用の計上漏れ、前述した子会社の決算日と連結決算日の相違による影響などの考えられる要因をもとに、会社担当者へ質問したり、関連証憑を閲覧したりといった追加の対応を検討することになります。

また、未実現利益が生じている場合は、同じ消去仕訳との前期比較、または使用する利益率の前期比較といった分析的手続の他、使用する利益率の妥当性について個別に詳細な監査手続を行うことがあります。

いかがでしたか?

ここまでの内容が、連結の実務とそれに対する監査の概要になります。この他にも、関連会社に係る持分法の計算、包括利益の計算、連結上の税効果会計、海外子会社の為替換算など・・・、連結の実務においては、あらゆる論点が存在します。

連結財務諸表の監査は、連結グループを“1つの会社”とした場合の視点で実態を考えながら行っていく必要があり、判断に迷った際には、「グループ全体の観点から、その会計処理は実態を表しているのか?」を考えることが大切です。

また、実際の監査現場においては、

- 期中において親会社が頻繁に子会社株式の追加取得・一部売却を行っている

- 親会社の子会社だけではなく、子会社の子会社(孫会社)も存在する

- 子会社が上場して増資を行ったり、連結の範囲から除外されたりする

- グループ会社間で、複雑な株式の持ち合いを行っている

- 国内・海外を問わず、多数の子会社・孫会社が存在する

・・・などなど、様々なケースを相手にすることがあります。

その都度、連結決算に関する高度な専門的知識と判断が求められることが往々としてあり、常に知識をアップデートし続ける必要があるため、とても勉強になります。

もし皆さんが連結財務諸表の監査を担当することになった際には、このブログの内容を思い出して臨んでいただければ、うれしい限りです!